|

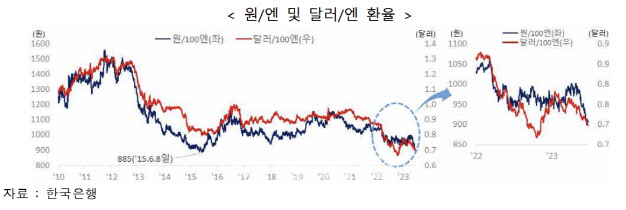

원엔 환율은 국내에서 원과 엔을 동시에 거래하는 외환시장이 존재하지 않아 원달러 환율과 엔달러 환율을 기초로 계산해서 산출한다.

경제연구소는 최근 엔화 약세가 구조적 현상으로 지속될 가능성이 높다고 봤다. 경제연구소는 “국가부채 수준(GDP대비 262.5%)이 가장 높은 일본은 국채 이자를 낮추는 양적완화(국채 매입)를 지속할 수밖에 없다”며 “수출 경쟁력 저하와 에너지 수입 의존도 확대로 구조적 무역적자도 지속되고 있다”고 했다.

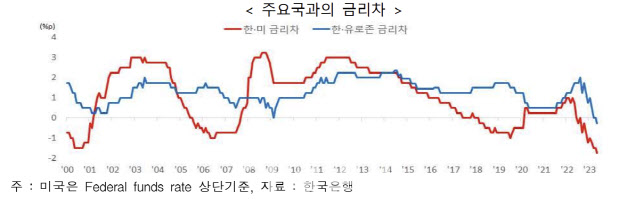

일본은 긴축 정책으로 금리가 상승하면, 국채 관련 비용(이자비용, 상환비, 발행비)이 늘어나 통화정책 전환에 부담으로 작용한다는 설명이다. 일본은 현재 생산가능 인구 감소로 고령사회 유지비가 커져 국가부채에 의존할 수밖에 없는 구조다.

|

경제연구소는 “반도체 업황이 회복되기 전까지 당분간 무역수지 적자 지속이 전망된다”며 “주변국 긴축이 지속되는 동안 원화도 약세를 보일 전망”이라고 말했다. 이에 따라 경제연구소는 구조적 문제로 엔화약세는 지속되겠으나, 당분간 원화도 동반 약세를 보이며 원엔 환율이 추가 하락할 가능성은 낮다고 봤다.

경제연구소 관계자는 “최근 엔화약세로 엔화 예금 투자 관심이 높아지고 있으나, 엔화약세가 당분간 지속될 수 있어 환전 수수료 등을 감안해 적절한 투자 전략을 세워야 한다”며 “원엔 환율이 하락하면, 수출(수입) 기업은 환차손(환차익)가능성이 있어 수출(수입) 대금 환전시 유의해야 한다”고 말했다. 엔화약세는 수출 기업과 중간재 납품 업체에는 부정적이다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)