.png)

|

지난달 초 레이저티닙 글로벌 판권(한국제외)을 갖고 있는 얀센은 ASCO(미국임상종양학회)에서 CHRYSALIS-2 코호트A 업데이트 임상 결과를 발표했다. CHRYSALIS-2 코호트A는 레이저티닙과 아미반타맙 병용투여 글로벌 임상 1/2상이다. 임상 대상자는 EGFR변이 비소세포폐암에서 표준치료제 타그리소 또는 타그리소 이후 항암화학요법 등 더 이상 치료옵션이 남아있지 않은 환자군이다. 총 162명에서 객관적반응률(ORR)이 33%가 나오면서 이목을 끌었다.

레이저티닙 한국판권 보유 회사이자 얀센에 기술수출한 유한양행 측은 “타그리소를 1차치료제로 쓰고 효과가 듣지 않으면 선택할 수 있는 옵션은 2차치료제로 항암화학요법이 유일하다. 화학요법에서도 효과가 나오지 않으면 추가로 사용할 수 있는 치료는 정해진 건 없다”며 “만약 ASCO에서 발표된 CHRYSALIS-2 코호트A 데이터로 FDA 조건부허가가 진행될 경우 임상을 통해 입증된 유일한 3차치료제가 될 것”이라고 설명했다.

NH투자증권 리서치센터에서 제약·바이오를 담당하는 박병국 연구원은 지난 6월 7일과 6월 15일, 두 번에 걸쳐 레이저티닙 ASCO 데이터 분석 결과를 담은 리포트를 발간했다. 해당 리포트에서 박 연구원은 전체 환자군의 ORR이 아닌 치료요법에 따라 세부적으로 구분한 데이터에 주목했다. 얀센에 따르면 총 162명 중에서 1차 타그리소/2차 화학요법을 받은 환자 39명 ORR 21%, 2차 타그리소/3차 화학요법을 받은 67명에서 ORR 36%, 다중 치료 경험자(Heavily treated) 56명에서 ORR 39%를 나타냈다.

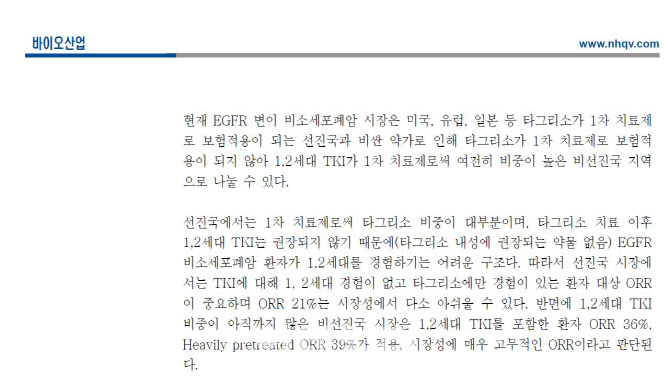

박 연구원은 1차 타그리소/2차 화학요법을 받은 환자의 ORR 21%와 관련해 중점적으로 분석했다. 해당 내용을 담은 NH투자증권 리포트의 핵심은 두 가지로 요약된다. 우선 첫 번째는 선진국에서 1차치료제로 타그리소 비중이 대부분이기 때문에 1차 타그리소/2차 화학요법 환자 39명 ORR 21% 데이터가 중요하다는 것이다. 그러면서 ORR 21% 수치는 시장성에서 다소 아쉽다고 평가했다.

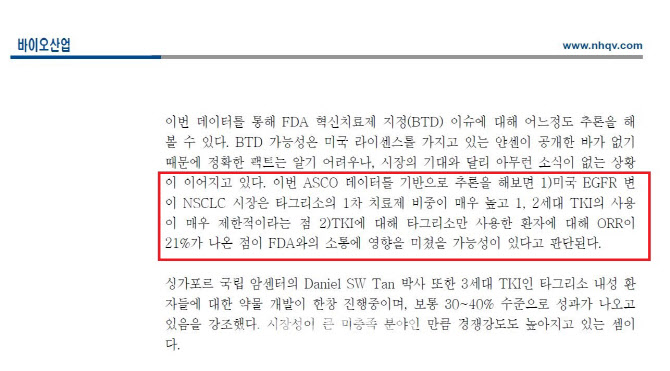

두 번째는 미국식품의약국(FDA) 혁신치료제(BTD) 지정 이슈에 대한 추론이다. 박 연구원은 “얀센이 공개한 바가 없기 때문에 정확한 팩트는 알기 어려우나, 시장의 기대와 달리 아무런 소식이 없는 상황이 이어지고 있다”며 “이번 ASCO 데이터를 기반으로 추론을 해보면 미국 EGFR 변이 NSCLC 시장은 타그리소의 1차 치료제 비중이 매우 높고 1, 2세대 TKI의 사용이 매우 제한적이라는 점, TKI에 대해 타그리소만 사용한 환자에 대해 ORR이 21%가 나온 점이 FDA와의 소통에 영향을 미쳤을 가능성이 있다고 판단된다”고 전했다.

|

유한양행 측은 해당 분석에 대해 반박했다. 유한양행 임상전략팀 임원은 “NH투자증권에서 하위 그룹에 중점을 두고 설명을 했지만, 전체적인 ORR 33%가 메인 데이터 분석에 해당된다”며 “특히 하위그룹 ORR 21%는 39명에 불과하다. NH투자증권에서 하위그룹 ORR 21% 때문에 BTD가 지연된다는 논리가 성립하려면 추가 연구 데이터가 있어야 한다. 39명을 대상으로 한 데이터에 큰 의미를 부여하기엔 환자수가 너무 적다”고 강조했다.

그러면서 “오히려 CHRYSALIS-2 코호트A는 치료 대안이 없는 환자대상으로 진행한 임상이라서, 변이에 대한 분석이 중요하다. 타그리소를 1차 또는 2차로 쓰게 되면 암세포에서 다양한 유전적인 저항성 패턴이 보인다. 변이에 따라 약이 듣거나 듣지 않을 수 있다”고 덧붙였다.

앞선 사례를 살펴 보면 2021년 다케다가 FDA 신속 승인을 받은 비소세포폐암 치료제 엑스키비티는 ORR 28%를 입증한 바 있다. 이는 얀센의 ASCO에서 발표한 ORR 33%보다 낮은 수치다. FDA는 엑스키비티를 혁신치료제, 우선심사, 패스트트랙, 희귀의약품 등으로 지정했다. 엑스키비티의 FDA 승인은 EGFR 엑손20 삽입 변이가 있는 비소세포폐암 환자 114명을 대상으로 진행한 임상 1/2상 데이터를 기반으로 했다.

이데일리는 NH투자증권 측에 FDA가 폐암치료제의 3차치료제를 심사하면서 전체환자의 ORR이 아닌 하위그룹인 1차 타그리소/2차 화학요법 ORR에 대해 문제를 제기한 사례가 있는지, 유한양행 측과 다르게 1차 타그리소/2차 화학요법 ORR을 의미 있게 본 이유에 대해 추가 설명을 요청했다. 하지만 NH투자증권 측은 “박 연구원이 보고서 내용 이외의 내용에 대해서 답변하지 않는다고 전해왔다”고 입장을 밝혔다.

증권사 리포트는 리서치본부의 금융투자분석사가 신뢰할 만한 자료 및 정보를 바탕으로 분석한 결과다. 해당 산업분야의 전문가가 분석해 내놓은 리포트인 만큼 기관투자자와 개인투자자 모두 중요한 투자지표로 활용한다. 증권사 바이오 애널리스트는 약사, 대형제약사 연구소 출신, 관련 전공 박사학위자 등이 활동하고 있다.