|

|

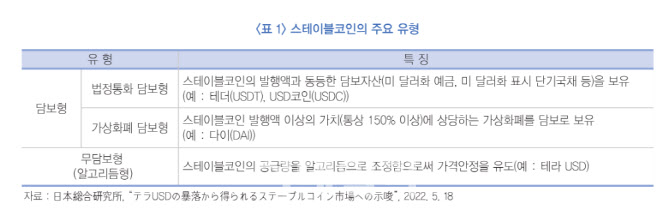

우선 미 달러화나 유로화 등 법정통화를 담보로 하는 스테이블코인이 있다. 테더(USDT)와 USD코인(USDC)이 대표적 예다. 비트코인 등 가산화폐를 담보로 하는 스테이블코인도 있다. 다이(DAI)등이 사례다. 마지막으로 어떠한 담보자산도 없이 독자적인 알고리듬으로 1달러대의 가격을 유지하도록 설계된 무담보형(알고리듬형) 스테이블코인이 있다.

이번 쇼크를 가져온 테라USD가 무담보형 스테이블코인의 대표적 사례다. 테라USD가 무담보임에도 1달러대 가격을 안정적으로 유지할 수 있었던 것은 재정거래(한 상품 가격이 다를 경우 이를 사고팔아 이익을 내는 거래) 알고리즘과 관련돼 있다. 1달러에 페그(연동)된 또다른 가상화폐 루나를 발생해 두 가상화폐 간 재정거래를 통해 두 코인 발행량을 조절한다는 얘기다.

가령 테라 USD 시장가격이 1.2달러로 오르면 투자자는 1달러로 루나를 매입해 1테라 USD로 교환한 후 테라 USD를 시장가격인 1.2달러에 매도해 0.2달러 이익을 실현한다. 반대로 테라 USD 가격이 0.8달러로 하락한 경우 투자자는 0.8달러로 1테라 USD를 매입해 1루나로 교환한 뒤 이를 시장에 매도해 0.2달러 이익을 실현한다.

|

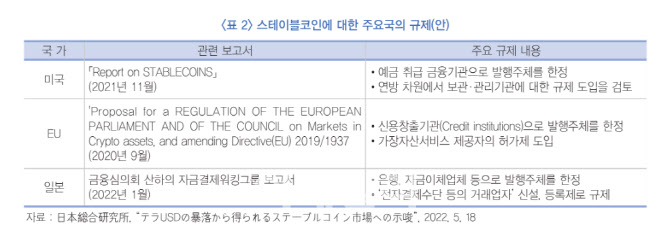

미국에서는 스테이블코인 발행 등을 연방예금보험공사(FDIC) 예금보험에 가입한 예금취급 금융기관으로 제한하고 스테이블코인을 보관 및 관리하는 기관도 연방정부 감독 대상에 둬야 한다는 제언이 나온다.

유럽의 경우 스테이블코인 발행주체에게 자본규제 및 정보공개 규제 등을 부과하는 동시에 일정 규모 이상의 스테이블코인을 발행하는 경우 허가제 등 더욱 엄격한 규제를 적용해야 한다는 의견을 피력하고 있다.

일본에서는 올해 1월 스테이블코인을 발행 및 상환하는 행위는 일본 현행법상 외환거래에 해당해 ‘발행자’에게 은행업 면허나 자금이체업 등록 규제가 필요하다는 제언이 나온다. 또 (스테이블코인) 사업 파산시 사용자는 사업자에게 상환을 청구할 권리가 있고 ‘전자결제수단 등의 거래업자’를 신설해 이들을 등록제로 규제하는 자금결제법 개정안이 제안되기도 했다.

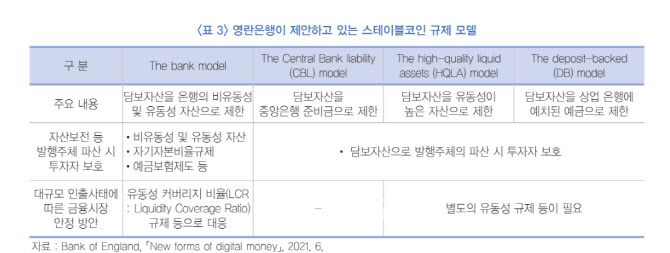

영국 중앙은행인 영란은행은 스테이블코인에 대한 규제접근 방식을 크게 4가지로 제시하고 있다. 우선 ‘은행 모델’(The bank model)이다. 이는 스테이블코인 발행 주체를 은행으로 한정하는 모델이다. 은행은 대출과 같은 비유동자산, 국채 및 유동성이 높은 기업증권 등 유동자산, 중앙은행 보유 준비금 등 세가지 유형 자산으로 스테이블코인에 대한 대규모 인출사태 발생시 투자자 보호와 금융시장안정에 대응할 수 있다는 것이다.

두번째는 ‘중앙은행채무모델’(The central bank liability, CBL model)은 스테이블코인 발행주체에게 담보자산으로 중앙은행 준비금을 보유하도록 규제하는 모델이다. 이를 통해 스테이블코인 신용위험, 시장위험, 유동성위험을 감축할 수 있다는 설명이다. ‘고유동성모델’(the high-quality liquid assets, HQLA model)은 스테이블코인 발행주체에게 담보자산으로 유동성 높은 채권 등을 보유토록 규제하는 모델이다. 마지막으로 ‘예금담보’(deposit-backed, DB model)은 담보자산을 상업은행에 예치한 예금으로 제한하는 모델이다.

|

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)