한동안 투자자들에게 외면받았던 예ㆍ적금이 재테크 수단으로 다시 떠오르고 있다. ‘제로금리’ 시대가 막을 내리면서 은행들이 수신 상품의 금리를 올리고 있기 때문이다. 그간 인기를 끌던 주식이나 비트코인 시장도 활기를 잃으면서 갈 곳을 잃은 자금들도 은행으로 몰리고 있다. 다만, 은행 예적금 상품에서 높은 금리를 받으려면 다양한 우대조건 등이 있는 만큼, 꼼꼼히 챙겨 톡똑똑한 투자에 나서야 한다.

|

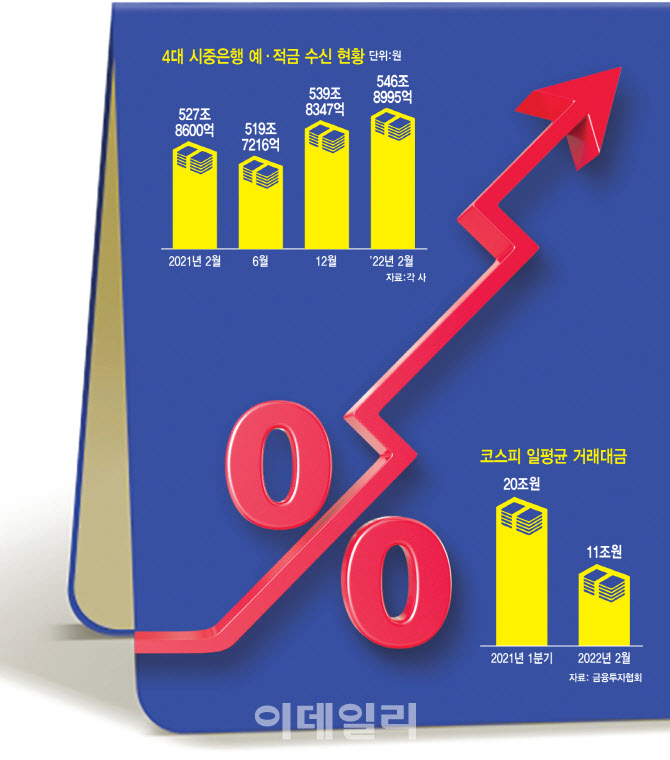

반면 주식시장의 거래대금은 줄고 있다. 금융투자협회에 따르면 지난 2월 증권시장(코스피) 일평균 거래대금은 11조원 수준이다. 지난해 1분기 20조원에 달했던 수치에 비해면 9조원 가량 감소했다.

은행으로 돈이 몰린 건 ‘금리 인상’ 영향이 크다. 약 1년여간 0.5%의 초저금리를 유지하던 기준금리는 지난해 8월부터 약 3차례 인상되며, 현재 1.25%를 유지하고 있다. 1.25%는 코로나19가 발생하기 전인 2019년말에 보였던 수치다. 특히 한국은행은 올해 2~3차례의 추가 인상을 예고하고 있어 연말쯤이면 기준금리가 2% 수준에 달할 것으로 예상된다.

금리가 상승기에 오르면서, 시장금리에 민감한 은행들은 너도나도 수신상품 금리를 올리고 나섰다. 사라졌던 고금리 특판도 하나둘씩 모습을 드러내며 소비자들의 눈을 사로잡았다. 실제 최근 케이뱅크는 연 최고 2.5% 금리를 주는 정기예금 특판 이벤트를 열었는데, 단 2주만에 완판됐다. 총 판매 한도는 5000억원이는데, 하루 최대 약 700억원가량이 유입되며 금새 동이 났다.

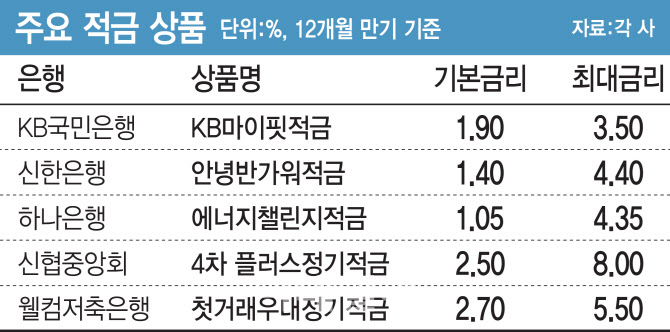

물론 아직 실망하긴 이르다. 아직까지 높은 금리를 받을 수 있는 상품이 남아 있기 때문이다. DGB대구은행의 ‘DGB주거래우대예금’은 12개월 기준 기본금리 1.91%에 우대금리로 0.65%포인트까지 연 최고 2.56% 금리를 받을 수 있다. 우대금리조건은 비대면 가입시 0.05%포인트, 최근 1년간 목돈굴리기예금(정기예금, 주택청약 포함)을 최초로 거래하는 고객일 경우 0.2%포인트, 최근 1개월 이내 대구은행 신용 및 체크카드를 신규로 발급하는 고객이면 0.2%포인트, 최근 1개월 내 인터넷 및 모바일뱅킹을 가입하는 고객은 0.2%포인트의 우대금리를 받을 수 있다.

|

적금 상품은 더 높은 금리를 기대할 수 있다. 신한은행의 ‘안녕 반가워 적금’은 기본금리가 1.4%지만, 우대금리를 다 챙기면 연 최고 4.4%까지 받을 수 있다. 우대금리 요건을 1개 달성하면 2%포인트, 2개 달성하면 3%포인트가 주어진다. 우대금리 요건은 해당 적금 가입전 1년간 신한은행에 예·적금, 주택청약종합저축에 가입한 이력이 없을 경우, 신한은행으로 급여를 이체한 실적이 없는 사람이 가입 후 월 50만원 이상 급여 이체를 할 경우, 신한카드에 처음 가입하거나 탈퇴하고 3개월 경과후 신한카드를 새로 만들어 신한은행 계좌를 결제 계좌로 지정하는 등의 조건이다.

KB국민은행은 만 18~38세 청년을 대상으로 최고 연 3.5% 금리를 주는 ‘KB마이핏적금’을 판매하고 있다. 기본금리는 1.9%며, 우대금리 조건을 충족하면 1.6%포인트를 더 받게 된다. 우대금리 조건은 적금 계약기간 중 KB마이핏통장에서 정기수입(급여) 실적이 8회 이상인 경우, 마이핏통장에서 KB카드 결제 대금 실적이 8회 이상, 오픈뱅킹(다른금융 계좌 등록, 마케팅 동의)이용, KB국민은행 첫거래 시 등이다.

상호금융 중에서는 신협중앙회가 최고 연 8% 금리를 주는 ‘4차 플러스 정기적금’을 판매 중이다. 기본 금리는 연 2.5%며, 조건에 따라 최대 5.5%포인트의 우대금리를 챙길 수 있다. 우대금리 조건은 △신협 제휴 신한카드 발급 후 발급월부터 6개월간 총 50만 원 이상 사용 또는 발급월부터 6개월간 4회 이상 월 10만 원 이상 사용(5.0%포인트) △적금 개설 신협 요구불계좌 플러스정기적금 자동이체 등록(0.2%포인트) △본인 명의 신협 요구불계좌 신한카드 결제계좌 등록(0.2%포인트) △적금 가입월부터 만기전 전월까지 연속 3개월간 월 50만원 이상 급여 이체(0.1%포인트)다.

|