.png)

KOSDAQ50 선물을 매매하기위해서는 KOSPI 200 선물옵션과 다른 계좌를 써야 하는 번거로움이 있었는데 스타지수 선물은 KOSPI 200 선물옵션과 같은 계좌에서 매매를 할 수 있게 해 투자자들의 편의를 도모하여 시장의 활성화를 꾀하려 하고 있다.

KOSDAQ50 선물을 매매하기위해서는 KOSPI 200 선물옵션과 다른 계좌를 써야 하는 번거로움이 있었는데 스타지수 선물은 KOSPI 200 선물옵션과 같은 계좌에서 매매를 할 수 있게 해 투자자들의 편의를 도모하여 시장의 활성화를 꾀하려 하고 있다. KOSDAQ50과 스타지수의 차이가 없다

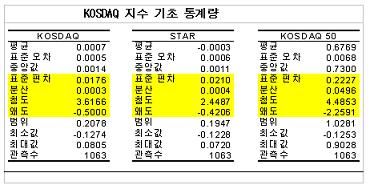

투자자들이 상품에 관심을 가지려면 최소한 새롭거나 또는 투자에 필요성을 느껴야 한다. 그러나 스타지수가 KOSDAQ50지수보다 나아보이는 것은 통계치가 상대적으로 안정적이라는 것 뿐이다. 이를 제외한다면 스타지수 선물은 새로운 것도 아니고 크게 투자의 필요성을 느끼지 못할 수준이다.

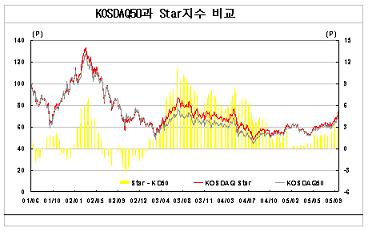

실제로 일반 투자자라면 KOSDAQ50과 스타지수의 차이점을 발견하기 쉽지 않다. 일반 투자자들이 KOSDAQ 50과 스타지수를 구별하지 못한다면 스타지수 선물의 성공도 어려워 보인다.

KOSDAQ 50 선물이 성공하지 못했던 것은 지수의 문제를 떠나 코스닥시장에 대한 신뢰성 문제라고 볼 수 있다. 코스닥시장은 테마에 큰 영향을 받아 종목간의 수익률 편차가 커 지수를 벤치마킹하는 인덱스 펀드를 구성하기 어렵다. 코스닥은 종목 대응에 유용할 수는 있어도 지수로써의 신뢰성은 크지 않기 때문에 이를 기초로하는 선물도 외면당하기 쉽다. 스타지수선물이 성공을 거두기 위해서는 코스닥시장에 대한 신뢰성 회복이 다른 무엇보다도 중요한 요건이라 하겠다.

KOSDAQ 50 선물이 성공하지 못했던 것은 지수의 문제를 떠나 코스닥시장에 대한 신뢰성 문제라고 볼 수 있다. 코스닥시장은 테마에 큰 영향을 받아 종목간의 수익률 편차가 커 지수를 벤치마킹하는 인덱스 펀드를 구성하기 어렵다. 코스닥은 종목 대응에 유용할 수는 있어도 지수로써의 신뢰성은 크지 않기 때문에 이를 기초로하는 선물도 외면당하기 쉽다. 스타지수선물이 성공을 거두기 위해서는 코스닥시장에 대한 신뢰성 회복이 다른 무엇보다도 중요한 요건이라 하겠다. 만일 스타지수가 자리를 잡아간다고 해도 종목수가 30개에 불과하고 시가총액도 크지 않아 `웩더독`(wag the dog) 현상이 나타날 가능성이 높다. KOSPI 200을 대상으로 하는 선물도 프로그램 매매에 휘둘리는 모습이 어렵지 않게 목격된다. 30개 종목으로 바스켓을 구성할 경우 꼬리가 몸통을 흔드는 현상이 더 쉽게 나타날 수 있다는 문제점은 염두에 둘 필요가 있다.

투자자교육이 성공의 열쇠

여러 상품들이 상장되는 것은 분명 고무적인 일이다. 상품이 많으면 시장이 질적으로나 양적으로 개선될 가능성이 높다. 그러나 상품이 많다고 능사는 아니다. 상품을 어떻게 사용할 것인가도 중요하다. 처음에 상품을 대하는 투자자들은 낯설게 마련이다. 새로운 상품에 관심을 갖게 하려면 무엇보다도 교육이 필요하다. 홍콩에서 ELW 시장이 성공할 수 있었던 것은 제도 완화도 있었지만 홍콩거래소의 지속적인 교육이 병행됐기 때문이다.

우리나라 시장도 성공을 거두기 위해서는 투자자들에 대한 지속적인 양질의 교육을 제공하는 것이 반드시 필요하다. 이러한 측면에서 본다면 ELW시장의 성공가능성이 가장 높을 것으로 보인다. ELW는 홍보활동이 참여하는 증권사들의 성패여부를 결정지을 수 있기 때문에 가장 적극적으로 투자자들을 교육시키려 할 것이기 때문이다.

반면에 주식옵션은 시장 활성화 정책이 없기 때문에 제자리를 찾아가는 데 더 많은 시간이 걸릴 가능성이 높을 것으로 판단되며 스타지수선물은 KOSDAQ50 선물의 전철을 밟을 가능성이 높을 것으로 보인다.