|

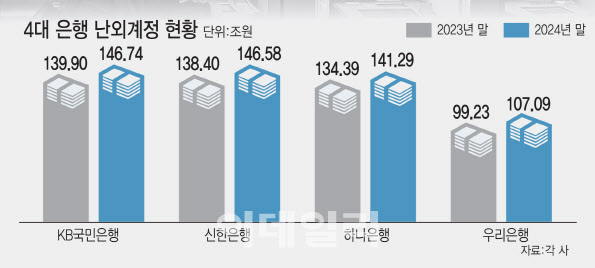

은행별로 살펴보면 국민은행 난외계정이 지난해 말 기준 약 146조 7412억원으로 가장 많았다. 신한은행이 146조 5826억원, 하나은행이 141조 2860억원, 우리은행이 107조 893억원으로 뒤를 이었다. 각 은행의 난외계정은 지난 1년간 6~8조원씩 늘었다.

은행들의 난외계정은 아직 실현되지 않은 자산이다. 앞으로 손실로 이어질 수 있다는 점에서 리스크가 존재한다. 특히 지급보증은 기업 등 피보증인이 청구하면 계약금액을 지급해야 한다. 이 경우 바로 은행이 비용을 부담해야 하는데 각 은행의 지급보증계약이 늘고 있다. 국민은행의 지급보증계약은 2023년말 13조 8820억원에서 작년 말 17조 3840억원으로 증가했다. 신한은행은 같은 기간 24조 3530억원에서 27조 6757억원으로 3조원 넘게 늘었다. 지급보증계약은 은행이 당장 돈을 지급해야 할 경우가 많아 단기 유동성 리스크 요인 중 하나다.

우리은행은 업황이 안 좋은 건설업 난외계정이 2조 7302억원, 서비스업이 20조 1679억원으로 집계됐다. 건설업, 서비스업 관련 지급보증·대출약정이 현실화하면 자산부채관리(ALM)와 자본비율에 영향을 줄 수 있다. 아울러 은행이 밸류업 계획에 따라 보통주자본비율(CET1)을 최소 12.5% 이상으로 관리하고 있는 가운데 부실자산이 커지면 자본비율 관리에도 걸림돌이 될 수 있다. 현재 은행들은 유동성·신용리스크를 철저하게 관리하고 있다고 했지만 ‘장부 밖 자산규모’가 늘고 있어 관리를 강화할 필요성이 커지고 있다.

난내계정 자산이 500조원대, 난외계정 자산이 100조원대임을 고려할 때 잠재 리스크까지 살펴야 한다는 것이다. 은행들은 난외계정 증가는 자산성장에 따른 자연스러운 현상이라며 손실로 이어질 가능성은 작다고 주장했다. 한 시중은행 관계자는 “난외계정은 영업 활성화에 따른 자산이 증가 과정에서 지급보증, 약정계좌도 자연스럽게 늘어나는 것이다”며 “대출 실행 시 자산으로 편입하고 이후 부실화하면 손익에 변화를 줄 수 있지만 현재까지 가능성은 작다”고 설명했다.

금융당국에서도 난외계정을 신용·유동성 익스포저(위험 노출액)에 포함해 관리하고 있다고 강조했다. 금융감독원 관계자는 “다양한 상품이 난외계정에 포함돼 있어 어떤 부문의 리스크가 늘었는지는 구체적으로 살펴봐야 한다”며 “난외계정도 자본비율 산출과 신용위험노출액 산출, 충당금 적립에 반영하고 있다”고 설명했다.