.png)

.png)

|

LG화학(051910) 1분기 실적 전망치는 매출 12조573억원, 영업이익 1540억원이다. 2520억원 적자를 기록한 지난해 4분기와 비교하면 개선된 수치지만, 석유화학 산업이 아닌 배터리 자회사 LG에너지솔루션(373220)이 흑자 전환한 영향이다. 한화솔루션은 지난해 4분기 영업이익 1052억원에서 1분기 영업손실 555억원으로 적자로 돌아설 전망이다.

이들 기업의 공통점은 범용 석유화학 제품 비중이 높다는 것이다. 특히 롯데케미칼은 범용 석유화학 사업 비중이 절반 이상을 차지한다. 이와 달리 고부가가치 제품이 주력인 스페셜티 강자들은 1분기 호실적이 예상된다.

|

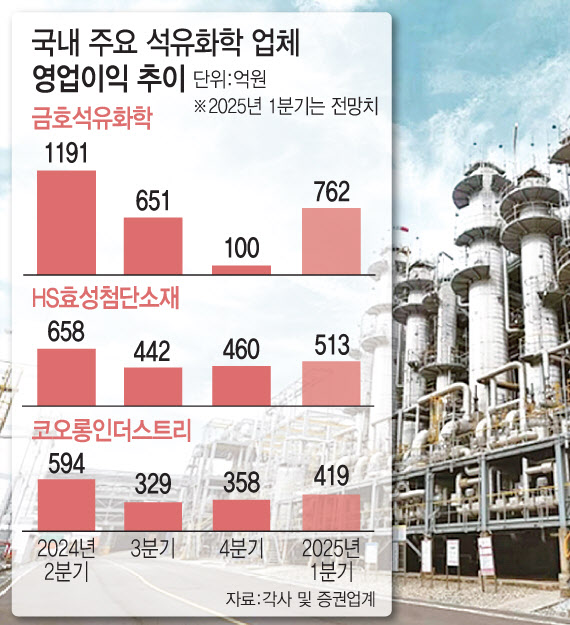

HS효성첨단소재(298050)도 올해 수익성이 높은 타이어코드 판매 호조로 안정적인 실적이 예상된다. 타이어코드는 타이어의 내구성, 주행성, 안정성을 높이기 위해 고무 안쪽에 넣는 섬유 재질의 보강재를 말한다. HS효성첨단소재는 폴리에스터 타이어코드 세계 1위 업체다. 타이어코드 영업이익률은 약 10% 수준으로 높은 것으로 알려졌다. 1분기 영업이익 전망치는 513억원으로 전분기(460억원) 대비 개선될 전망이다.

코오롱인더(120110)스트리도 타이어코드 제품에 대한 공격적인 투자로 고부가 제품 비중을 늘리고 있다. 이 회사는 지난 1월 베트남 공장에 300억원을 투자해 타이어코드 공장 열처리 설비를 추가해 생산 능력을 연 3만6000톤(t)에서 5만7000t으로 늘린다고 발표했다. 공장이 가동되는 2027년에는 본격적인 실적 개선이 예상된다.

DL케미칼도 2023년 판매를 본격화한 폴리올레핀 엘라스토머(POE)가 효자 노릇을 하며 실적 호조세를 이어갈 전망이다. 지난해 4분기에는 영업이익 1949억원을 기록했으며 미국 자회사 크레이튼도 흑자 전환에 성공했다.

석화업계는 범용 제품 비중을 축소하고 고부가 제품을 확대하는 전략을 서두르는 한편 구조조정도 진행 중이다. 이영준 롯데케미칼 대표는 지난 3월 정기 주주총회에서 “고부가 사업 구조로의 사업 전환을 더 속도감 있게 추진하고 현금 흐름 중심의 엄중한 경영을 변함없이 유지하겠다”고 밝힌 바 있다.

LG화학은 범용 제품을 주로 생산하는 전남 여수 나프타분해시설(NCC) 매각을 지속해서 추진 중이다. LG화학은 쿠웨이트석유공사(KPC)의 자회사 PIC와 전남 여수 NCC 2공장 매각을 놓고 협상을 이어오고 있다. 양사가 합작법인(JV)을 설립해 지분을 나눠 갖는 방식이 거론된다.