|

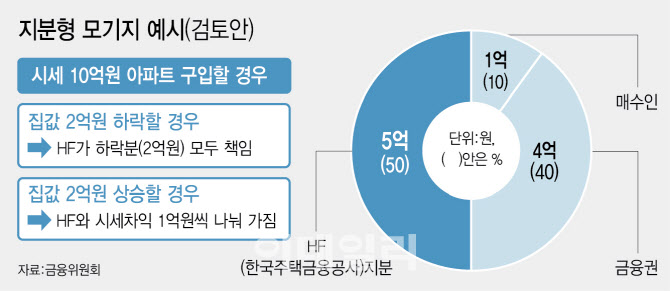

지분형 모기지는 김병환 금융위원장이 가계부채 관리대책 하나로 언급한 정책이다. 아직 구체안이 나오지 않았지만 은행권에서는 참여가 불가피할 것으로 내다보고 있다. 업계 고위 관계자는 “은행도 주택에 일정 부분 투자하는 구조로 갈 것이라 예상한다. 애초 주택담보대출로 나가던 금액만큼은 아니지만 적지 않은 금액을 투입할 것으로 보고 있다”고 언급했다. 애초 은행이 주택을 담보로 잡아 대출을 내던 금액을 이제는 지분 투자의 형태로 융통할 것이란 관측이다.

은행은 이런 방식의 자금융통이 건전성, 수익성 관점에서 애로가 크다고 입을 모았다. 한 은행권 관계자는 “지분형 모기지는 기존 대출과 비교해 운영·관리가 복잡하다. 차주와 은행 간 채권채무 관계뿐 아니라 투자자의 권리관계까지 다 고려해야 한다”며 “담보 회수 절차와 평가 방식도 더 까다로워질 것이다”고 내다봤다.

주택담보대출은 대출 연체가 발생했을 때 은행이 담보를 팔아 채권 회수를 할 수 있다. 하지만 지분형 모기지는 은행이 원하는 방식으로 회수하기 어렵고 시세 변동에 따른 수익 분배구조도 명확하지 않다. 지분형 모기지를 도입하면 은행의 수익성 악화도 피할 수 없다. 은행이 대출을 내주는 대신 주택에 투자하는 구조상 이자이익이 감소할 수밖에 없기 때문이다.

한 은행권 관계자는 “집값이 오르면 지분형 모기지 투자에 따른 투자이익이 발생할 수 있지만 이자이익보다 작을 것이다. 집값 변동에 따른 불확실성도 크다”며 “현재보다 수익성이 크게 나빠질 수 있다”고 우려했다.

흥행 자체도 불투명하다. 은행권 관계자는 “우리나라 부동산 시장의 특성상 주택은 ‘거주와 투자’의 의미인데 주택 매각 후 수익을 공유한다는 점에서 고객 거부감이 클 수 있다”며 “대출을 받지 않는 고객이 보증료 형식으로 사실상 금융비용을 부담하게 된다면 고객도 크게 이익이라고 생각하지 않을 것이다”고 짚었다.

금융당국은 우선 관계기관 협의를 거쳐 큰 골격을 마련한 후 은행도 참여하는 TF를 운영할 계획이다. 업계 관계자는 “내 집 마련에 부담이 있는 실수요자의 접근성을 강화한다는 취지에는 은행도 모두 공감할 것이다”며 “앞으로 TF에서 업계 의견을 전달할 예정이다”고 말했다.

![[단독] “뭐라도 해야죠”…박나래, 막걸리 학원서 근황 첫 포착](https://image.edaily.co.kr/images/vision/files/NP/S/2026/01/PS26012300805t.jpg)