이러한 자금 운용은 소득 증가를 비롯해 아파트 신규 입주 물량 감소 등으로 인한 영향으로 분석됐다. 이와 함께 대내외 불확실성 증대에 따라 소비가 위축된 것도 여윳돈이 늘어난 요인으로 꼽힌다. 그나마 자금 운용은 증권 및 펀드 투자 중심으로 늘어났다.

|

10일 한국은행이 발표한 ‘2024년 자금순환(잠정)’에 따르면 지난해 국내부문 순자금운용 규모는 116조 6000억원을 기록했다. 1년 전(46조 8000억원)보다 69조 8000억원 늘어난 것이다.

순자금운용은 예금·채권·보험·연금 준비금으로 굴린 돈(자금운용)에서 금융기관 대출금(자금조달)을 뺀 금액이다. 차액이 플러스(+)면 여유 자금이 있어 자금을 순운용한 것이고, 마이너스(-)면 자금이 부족해 순조달한 것이다.

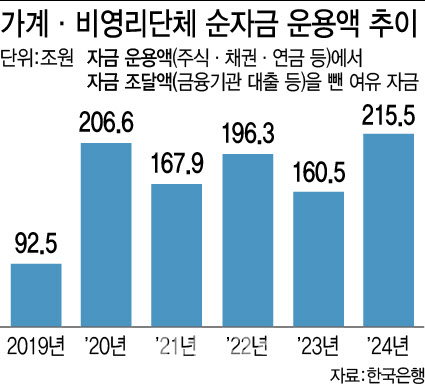

경제주체별로 살펴보면 가계 및 비영리단체 순자금운용규모는 215조 5000억원으로 1년 전(160조 5000억원)보다 55조원 늘었다. 이는 통계 작성 이래 최대치로, 이전 최대치는 코로나19가 확산됐던 2020년 206조 6000억원이었다.

자금운용 규모가 자금조달보다 더 큰 폭으로 확대하면서 순자금운용규모가 증가했다. 지난해 가계의 자금운용 규모는 266조 1000억원으로, 전년 대비 71조 3000억원 늘었다. 금융기관 예치금이 축소됐으나 지분증권과 투자펀드, 보험 및 연금 준비금 등을 중심으로 확대됐다. 자금조달 규모는 주택담보대출 등 금융기관 차입금을 중심으로 전년 대비 16조 3000억원 늘어난 50조 6000억원을 기록했다.

김용현 경제통계1국 자금순환팀장은 “가계 여윳돈 증가는 지출 증가를 상회하는 소득 증가와 아파트 신규 입주 물량이 감소 한 영향이 컸다”면서 “주택 매매는 매매 자금이 가계 부문 안에서 주고받는 거래인 반면, 아파트 신규 입주의 경우 매매 자금이 가계에서 건설 기업으로 이전되기 때문에 가계 부문 전체 여유 자금이 줄어드는 요인이 된다”고 설명했다.

그러면서 김 팀장은 “또한 대내외 불확실성이 증대되면서 가계부채 디레버리징(부채 축소)을 하는 측면에서 소비를 줄인 부분도 분명히 있다”고 덧붙였다. 통계청에 따르면 지난해 가계지출 증가율은 3.2%로, 전년(6.1%) 대비 반토막 수준이 됐다. 가계 소득 증가율은 지난해 3.3%로 전년(2.8%) 대비 0.5%포인트 늘어났다.

가계의 자금조달 규모가 늘어나면서 국내총생산(GDP) 대비 가계부채 비율은 낮아지는 흐름이다. 지난해 말 GDP 대비 가계부채 비율은 90.1%로 지난해 3분기 말(90.8%) 대비 0.7%포인트 낮아지면서 5분기 연속 하락했다. 연간으로 따지면 2021년 말 이후 3년 연속 하락세다.

대내외 불확실성에 기업심리도 꽁꽁…조달 규모 ‘뚝’

|

기업(비금융법인) 순자금조달규모는 65조 5000억원으로, 전년 대비 43조 9000억원 축소됐다. 김 팀장은 “기업 순이익이 확대된 가운데 대내외 불확실성 증대에 따라 투자 증가세가 둔화되면서 순자금조달 규모가 축소됐다”면서 “특히 건설 투자가 줄어들었으며, 대부분 기업들이 예치금을 확보해 리스크에 대비하는 측면이 있었다”고 말했다.

일반정부는 순자금조달이 38조 9000억원으로 전년보다 21조 9000억원으로 늘었다. 이는 2020년 이후 최대치다. 자금운용에서 채권이 늘어났으나 지분증권 및 투자펀드, 금융기관 예치금을 중심으로 축소됐고, 자금조달은 국채 발행이 감소했으나 기타예금이 증가로 전환되며 소폭 확대됐기 때문이다.

국외 부문에선 경상수지 흑자 규모 확대 등으로 인해 순자금 조달 규모가 지난해 116조 6000억원으로 전년 대비 69조 8000억원 늘었다. 김 팀장은 “거주자가 매입한 해외 채권 및 해외 주식 등이 늘어나고 직접 투자로 인한 조달이 증가하며 자금 조달 규모가 큰 폭 확대됐다”고 설명했다.

한편 지난해 말 기준 우리나라 비금융부문(가계·기업·정부)의 의 순금융자산은 4549조 3000억원이며, 금융부채 대비 금융자산 배율은 1.59배로, 1년 전(1.57배)보다 소폭 올랐다.