|

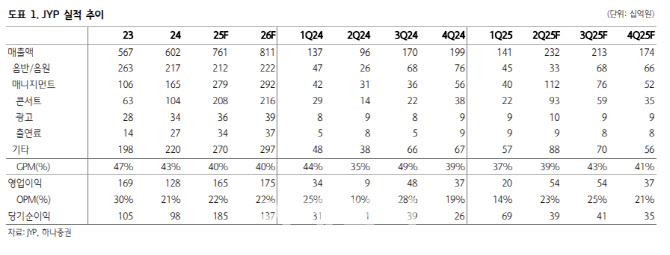

1분기 앨범은 킥플립, 엔믹스, 예지(ITZY) 등이 컴백하며 약 179만장 판매됐다. 콘서트는 미사모 돔 2회 및 스트레이키즈, 데이식스, 니쥬 등 약 55만명의 관객 수를 기록했다.

올 1분기 비용 관련해서는 킥플립 데뷔와 ‘더딴따라’ 제작비 관련 17억원이, 영업외로는 디어유 매각 차익 약 740억원이 반영됐다. 블루개러지는 1분기 소폭 손실을 기록했지만, 오프라인 팝업을 대폭 축소하고 스트레이키즈와 다마고치의 콜라보 기획상품(MD) 등을 통해 수익성을 강화하고 있다는 분석이다.

올해 2분기에는 사상 최대 실적을 기록할 것으로 전망했다. 2분기에만 스트레이키즈의 일본 및 북·남미 스타디움 공연 100만명 내외를 포함 약 140만명 수준의 투어 관객 수가 예상된다는 근거에서다. 신규 지역에서의 투어가 확대되면서 MD를 포함한 2차 판권 역시 가파르게 증가할 것으로 예상했다.

이 연구원은 “3분기 주요 아티스트들의 앨범 컴백을 가정할 때 2~3분기 모두 분기 500억원 이상의 영업이익이 예상되는데 모두 사상 최대 실적”이라고 밝혔다.

이 같은 전망에 밸류에이션 매력이 높다는 점이 부각할 것으로 봤다. 이 연구원은 “주요 지적재산권(IP) 컴백에 따른 사상 최대 이익 싸이클과 한한령(한류 제한령) 완화라는 기획사 산업의 실적과 밸류에이션 동반 상승 구간에서 기간 조정을 충분히 거친 만큼 저평가 매력이 부각할 수 있는 가격으로 판단된다”고 분석했다.