김태현 IBK투자증권 연구원은 “풍부한 수주잔고를 바탕으로 당분간 강한 실적 성장세가 지속할 것으로 전망된다”며 “실적 추정치 상향 조정에 따라 목표주가를 3만 7000원으로 23.3% 상향한다”고 말했다.

|

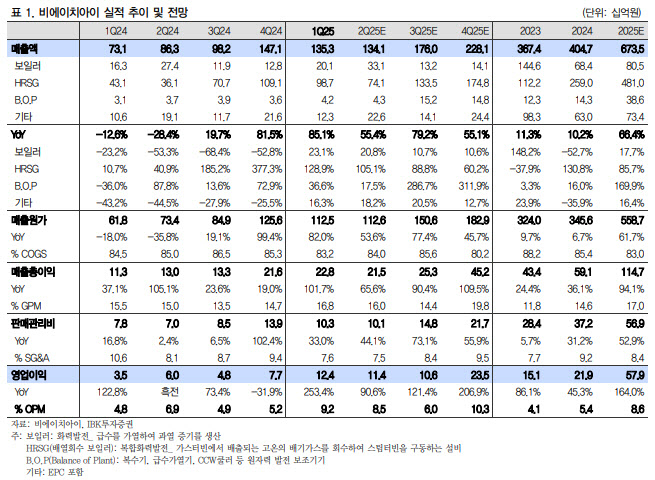

전 사업 부문에서 고른 외형 성장을 기록했다. HRSG(배열회수보일러) 매출은 국내뿐 아니라 사우디 등 수출 확대 영향으로 전년 동기 대비 128.9% 증가했다. 같은 기간 보일러와 B.O.P(원자력보조기기) 매출도 각각 23.1%, 36.6% 늘었다. 매출 증가에 따른 원재료 구매력 강화에 따라 원가율이 1.3%포인트 개선됐고, 판관비율도 축소돼 마진율이 대폭 늘었다.

중동 지역 수출 확대로 해외 매출 비중은 57.3%로 전년 동기 대비 24.5%포인트 증가했다. 신규수주는 약 6000억원, 수주잔고는 전년 동기 대비 102.4% 늘어난 1조 8623억원을 기록했다. 지난 4월 필리핀 유틸리티 업체와 5177억원 규모의 석탄 보일러 공급 계약을 고려하면 5월 현재 기준 수주 잔고는 2조 4000억원 수준으로 추정된다.

김 연구원은 비에이치아이의 올 2분기 연결 매출액은 전년 동기 대비 55.4% 증가한 1341억원, 같은 기간 영업이익은 90.6% 늘어난 114억원을 기록하리라고 추정했다. 작년 11월 수주한 두루마 발전소 프로젝트가 본격 매출화될 예정이다.

그는 “글로벌 탄소중립 흐름에 따른 LNG 복합화력 수요 증가로 HRSG 부문의 중장기 성장 모멘텀이 여전히 유효하다”고 강조했다.