정혜정 KB증권 연구원은 “오는 2027년부터 두산에너빌리티가 대형 원전, SMR, 가스 터빈 등 3가지 주력 산업 모두에서 수주와 실적 성장판이 본격적으로 열리며 글로벌 에너지 시장의 판을 바꾸는 핵심 업체가 될 것으로 기대된다”며 “중장기 관점에서 원자력 르네상스 시대의 수혜주가 될 전망”이라고 말했다.

|

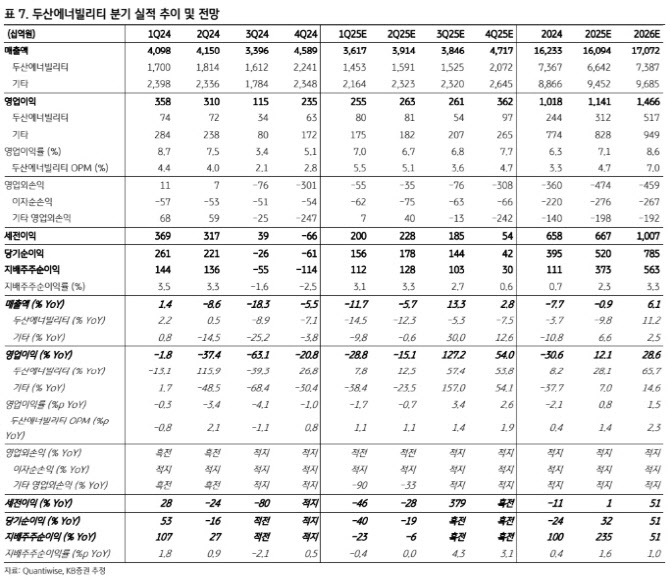

에너빌리티 부문 매출은 석탄화력 관련 EPC 프로젝트 감소에 따른 외형 축소가 불가피하나, 저수익 부문의 매출 감소는 오히려 영업이익률 상승으로 이어지며 1분기 영업이익 개선에 기여했을 것으로 추정했다.

정 연구원은 두산에너빌리티 차세대 성장 동력을 대형 원전 수요 급증, 급성장 기대되는 SMR, 예상보다 빠른 가스 터빈의 해외 진출 가시화 등으로 꼽았다.

우선 미국과 유럽의 에너지 독립성 및 전력 공급의 안정성 확보 중요성이 두드러지며 원전이 유일한 전력원으로 급부상하고 있는 점에 주목했다. 체코 원전 수출 계약이 올 2분기 중 이뤄지고, 2027년부터 매출 기여 본격화를 예상했다. 또 전략 파트너인 미국 웨스팅하우스가 폴란드, 불가리아, 우크라이나 등에 신규 원전 건설 계획 추진도 긍정적이라는 평가다.

특히 SMR 분야에서 뉴스케일, X에너지, 테라파워 등과 개발 초기 단계부터 긴밀한 협력 관계를 구축하고 있는 두산에너빌리티는 2030년 SMR 상용화 프로젝트를 계획하고 있어 2027년부터 SMR 주기기 모듈에 대한 수주가 본격적으로 시작될 것으로 봤다.

가스 터빈은 LNG 발전소 수요 급증에 따른 공급 부족 심화로 2027년 해외 진출 가능성이 한층 커진 것으로 판단했다.

정 연구원은 “5월 말 미 국가에너지지배위원회 (NERC)는 SMR·LNG 중심의 신에너지 정책 발표가 예상돼 SMR과 가스 터빈 경쟁 우위를 확보한 두산에너빌리티의 최대 수혜가 기대된다”고 강조했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)