백재승 삼성증권 연구원은 “중국 정부가 제시한 올해 경제 목표치들은 시장 예상 부합 수준이고, 자동차에 대한 수입 관세 부과를 확정한 미국 정부 움직임을 고려할 시 철강 수요 회복 기대가 크지 않은 상황”이라며 “한국의 자체적인 보호 무역 강화 및 중국의 감산 가능성 등이 시황의 회복에 올해의 관전 포인트가 될 것”이라고 말했다.

|

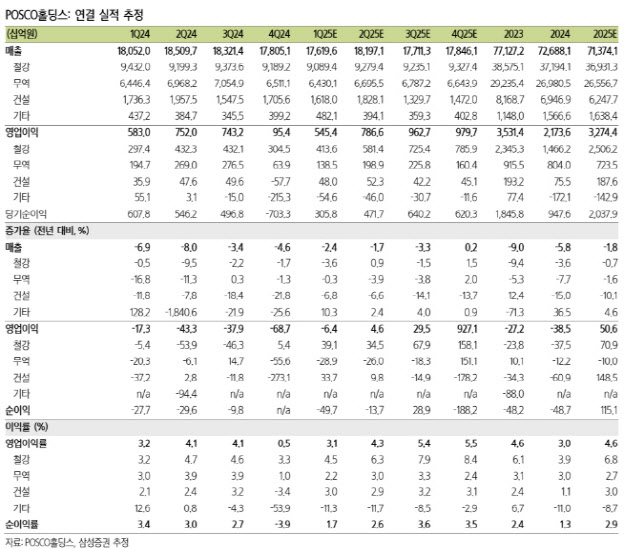

지난해 4분기에 반영된 일회성 성격의 비용들(재고자산평가손실, 인건비 등)이 일부 기저 효과로 작용하는 동시에 철강 사업의 스프레드 소폭 회복, 포스코인터내셔널 이익 개선 등을 경험할 것으로 기대하면서도 여전히 철강과 2차전지 시황의 본격적인 회복이 나타나진 않고 있다는 점이 시장 예상 하회 요인으로 작용할 것으로 봤다.

3월 초 중국 전인대에서 제시된 올해 경제 목표치들이 시장 예상에 들어맞는 수준으로 제시된 상황에 철강 제품에 대한 직접적인 관세 부과에 이어 4월 2일부터 중요한 철강 수요처인 자동차에 대한 수입 관세까지 부과하기로 한 미국 정부의 움직임을 고려할 때 철강 수요 회복에 대한 기다림이 더 필요할 수 있다는 점은 아쉬운 부분이라고 평가했다.

미국이 수입산 철강에 대해 일괄적으로 25% 관세를 부과하기로 한 이후 미국 내수 철강 가격은 지난 2개월간 25% 이상 상승했다. 이는 한국 철강사들의 미국 수출 가격 경쟁력이 당장 훼손되진 않는다는 우려 완화 요인으로 작용하는 동시에, 한국이 보호 무역을 강화할 시 나타날 수 있는 내수 가격 상승 가능성을 시사하는 요인이라고 봤다.

실제로 지난 2월 중순 중국산 후판에 대한 반덤핑 예비 판정 관세부과 결정 이후 지난 한 달간 수입산 후판 가격이 약 9% 상승했으며, 이러한 가격 흐름은 서서히 POSCO홀딩스 철강 사업 실적에 반영될 것으로 예상했다. 더불어, 중국·일본산 열연에 대한 반덤핑 관세 부과가 올해 중순 확정될 시 내수 열연 가격 상승도 기대해볼 만하다고 전망했다.

한편, 작년부터 여러 국가가 중국산 철강재에 대해 보호 무역 강화로 대응하고 있어 중국 철강산업이 지난 2년간 진행해온 수출 확대를 지속하기 어렵다는 점을 고려하면 지난 전인대에서 중국 정부가 이례적으로 공언한 철강 감산 또한 올해 철강 시황 회복에 중요한 관전 포인트가 될 수 있다고 평가했다.

백 연구원은 “지난 4년간 지속한 중국의 철강 감산이 올해 좀 더 강화될 가능성에 주목하며, POSCO홀딩스에 대해 매수 투자의견을 유지한다”고 말했다.

![‘원화 아래 비트코인'…빗썸, 오입력 부른 시스템 알고도 방치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800154t.jpg)

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)

![“이게 5900원?” 부실 논란 ‘윤주모 도시락'…직접 먹어봤다[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020800052t.jpg)

![女직장상사 집에 드나드는 남편, 부정행위일까요?[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800016t.jpg)