.png)

|

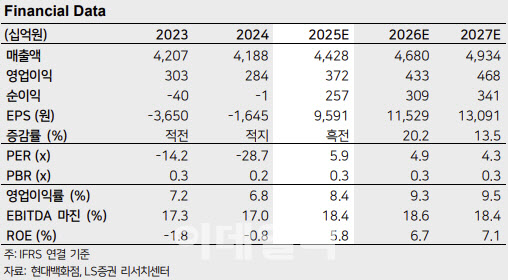

오린아 연구원은 “2025년 1분기 백화점 기존점 신장률은 1% 수준으로 추정된다”며 “올해 3월 추위가 이어지면서 패션 부문의 성장이 기대에 미치지 못했다. 이에 백화점 영업이익은 전년 동기 대비 1.8% 감소한 1013억원 수준으로 추정된다”고 설명했다,

오 연구원은 “그럼에도 불구하고 면세점 신장은 고무적이다”며 “면세점 총매출액은 전년 동기 대비 13.4% 증가한 5782억원을 예상하고, 영업적자는 전년 동기 대비 소폭 개선된 46억 수준으로 추정된다. 경쟁사의 대량 구매 거래 중단으로 인해 유리한 영업환경이 이어지고 있는 것으로 보인다”고 진단했다.

그는 “공항점 또한 일평균 매출액 13억원 수준으로 양호한 흐름을 추정한다”며 “현대백화점의 공항 면세점은 동업계 내 비용 부담이 작아 상대적으로 양호한 실적을 이어가고 있는 점이 긍정적이다”고 판단했다.

오 연구원은 “지누스 1분기 매출액은 전년 동기 대비 47.1% 증가한 2239억원, 영업이익은 흑자전환한 109억원으로 추정된다”며 “트럼프발 관세 이슈가 전세계로 확산됨에 따라 지누스의 실적 방향성 또한 지켜볼 필요가 있게 됐지만, 중국 제품 대비해서는 여전히 우위에 있다. 더불어 미국 상무부의 반덤핑 관세율 0.0% 재판정에 따른 환입 또한 올해 중 반영될 것으로 전망된다”고 짚었다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)