.png)

.png)

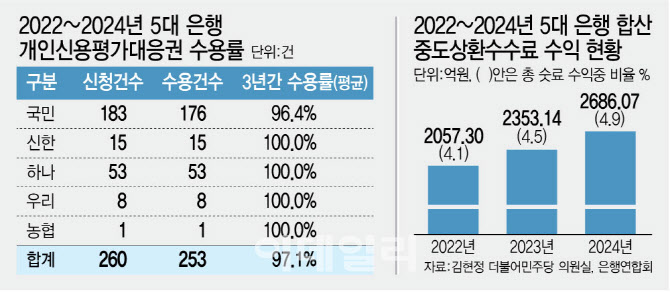

|

개인신용평가대응권은 차주가 대출 금리나 한도가 만족스럽지 못하면 은행에 신용평가 점수·결과에 대해 설명을 요구하고 이의를 제기할 수 있는 권리다. 지난 2020년 8월 도입했지만 은행의 적극적 홍보 등이 없어 명목상 존재하는 제도에 머물러 있다. 은행별로 살펴보면 KB국민은행 신청 건수가 전체의 70%에 달했다. 지난 3년간 국민은행은 총 183건의 신용평가대응권을 접수하고 이 중 176건(96.4%)에 대한 이의를 수용해 신용점수를 조정했다. 하나은행이 3년간 53건(수용률 100%)로 뒤를 이었다. 신한은행은 같은 기간 15건(수용률 100%)을 접수했다. 우리은행은 최근 3년간 8건, 농협은행은 단 한 건을 받아 수용하는 데 그쳤다.

가계대출을 늘리면서도 신용대출 문턱을 높인 은행이 소비자의 권리를 찾아줄 제도 홍보에는 손을 놓고 있었다. 은행은 가계대출을 취급할 때 금융소비자의 권리 중 하나로 개인신용평가대응권을 안내하고 있다. 하지만 금리인하요구권 등 여러 권리 중 하나로만 명시하고 있어 고객이 한눈에 알아차리고 활용하기는 어렵다. 은행들은 오는 6월에야 앱·홈페이지 등 비대면 채널을 통해 개인신용평가대응권 신청 절차를 안내할 예정이다.

차주의 권리 홍보·안내에 소홀했던 은행은 중도상환수수료로 매년 2000억원 이상을 벌고 있다. 5대 은행은 지난 2022년 약 2057억 3000만원, 2023년 2353억 1400만원의 중도상환수수료 이익을 거뒀다. 지난해에는 대출을 먼저 상환받아 소비자에게 받은 수수료로 2686억 700만원을 벌었다. 중도상환수수료 수익이 전체 수수료 수익에서 차지하는 비중도 2022년 4.1%에서 지난해 4.9%까지 상승했다.

이런 와중에 은행은 신용대출 문턱을 높이고 있다. 실제 은행연합회에 따르면 지난 2023년 4월 5대 은행이 신규 취급한 신용대출을 받은 차주의 평균 신용점수는 896~941점(KCB 기준)에서 2024년 4월 913~932점으로 하단이 17점 올랐다. 올해 3월엔 신용대출을 받은 차주의 평균 신용점수가 928~947점으로 훌쩍 올랐다. 그만큼 은행이 고 신용 우량차주 위주로 신규대출을 취급하고 있다는 의미다.

김현정 의원은 “개인신용평가대응권은 금융소비자의 이자 부담을 줄이기 위한 주요 수단이다. 2020년 8월 도입했지만 연간 신청건수도 미미할 뿐 아니라 갈수록 줄어들고 있다”며 “각종 수수료 이익을 바탕으로 역대급 실적을 내고 있는 만큼 은행권에서는 소비자 권리를 보다 적극적으로 안내해 금리 부담을 줄여줘야 한다”고 강조했다.