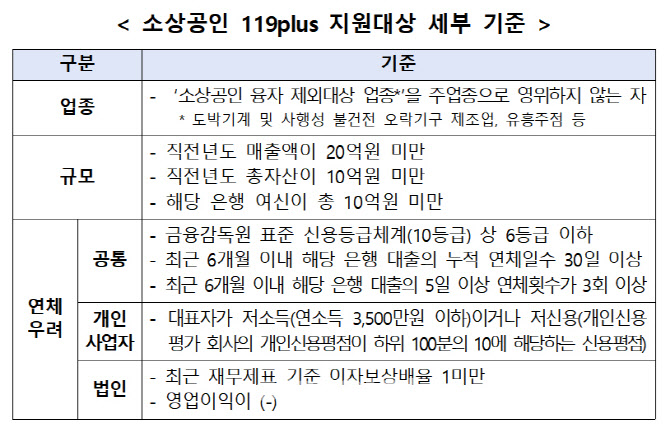

소상공인 119플러스의 주요 내용은 현재 운영 중인 ‘개인사업자대출119 프로그램’을 확대·강화해, 연체 우려가 있는 소상공인 차주가 연체 상태에 빠지지 않도록 최대 10년(신용 5년·담보 10년) 장기분할상환, 금리감면 등을 지원한다. 또 기존 개인사업자에 한정했던 지원 대상을 법인 소상공인까지 확대하고, 연체 우려 기준도 계량화·세분화했다. 이를 통해 보다 신속하고 체계적인 지원이 가능하도록 개선했다는 설명이다. 다만, 일부 업종 및 대출(도박 기계·사행성 불건전 오락기구 제조업, 유흥주점 등)은 대상에서 제외했다. 또 영세하고 재무적으로 취약한 차주에 대한 지원을 집중하기 위해, 매출액, 자산, 대출규모가 일정 기준(매출액 20억원 미만, 총자산 10억원 미만, 해당 은행 여신 총 10억원 미만 등)을 충족하는 소상공인에 한해 지원한다.

소상공인 119플러스는 기존 만기연장 중심에서 최대 10년까지 분할상환을 지원하도록 개선, 소상공인의 상환 부담을 완화하고 정상적인 채무상환을 유도할 수 있도록 지원을 강화했다. 또 채무조정(장기분할상환·만기연장 등)에서 재산출한 금리는 통상 기존 대출금리보다 높아지나, 채무조정 시 적용금리가 기존 대출금리를 넘지 않도록 금리를 감면하는 혜택도 함께 제공한다.

은행연합회는 소상공인 119플러스가 원활히 운영될 수 있도록 금융당국과 함께 운영 성과를 정기적으로 점검할 계획이다. 또 보증서 담보대출 등 지원대상 확대도 관련 기관과 협의할 예정이다. 여기에 은행권은 이번 소상공인 119플러스 시행을 시작으로 폐업자 지원 프로그램, 햇살론 119 등 ‘은행권 소상공인 금융지원 방안’의 다른 프로그램도 순차적으로 시행할 계획이다.

|