.png)

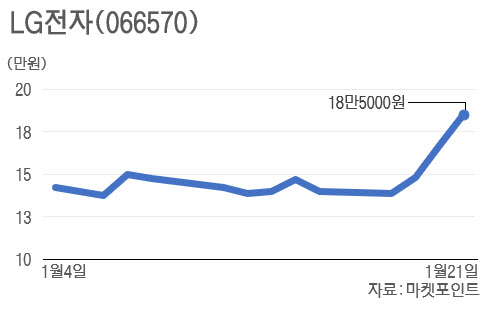

21일 마켓포인트에 따르면 LG전자는 전일대비 10.78% 오른 18만5000원으로 거래를 마쳐 사상 최고가를 갈아치웠다. 전일 12.84% 오른데 이어 이틀 연속 급등세를 이어간 것이다.

|

주가가 이틀 연속 두자릿수 상승세를 보일 정도로 시장이 환호하는 이유는 적자사업 정리에 따른 수익성 개선 기대감 때문이다. 모바일(MC) 사업부는 2015년부터 적자를 지속, 6년간 누적 영업손실만 4조7000억원에 달한다. 증권사들은 올해에도 MC사업부에서 6700억~8000억원 수준의 영업손실이 날 것으로 전망해왔다. 분위기를 반전시킬만한 모멘텀이 없기 때문이다.

김지산 키움증권 연구원은 “지난해 하반기 이후 LG전자의 전략모델인 벨벳과 윙의 판매성과가 저조했고 5G 모멘텀도 정점을 지나 추가 카드가 제한된 상태였다”며 “CES에서 이목이 집중된 롤러블폰은 앞선 기술력을 과시하기엔 충분해 보이지만 의미있는 판매량과 실적으로 반영되기는 어렵다”고 진단했다.

그동안 MC사업부는 LG전자의 주가 발목을 잡는 요인으로 꼽혀왔다. 고의영 하이투자증권 연구원은 “MC본부로 인해 자기자본이익률(ROE)이 꾸준히 훼손됐고 일회성 비용이 자주 발생하면서 현금흐름 추정 신뢰도가 낮아진데다 전사 자원의 비효율적 분배 등으로 디스카운트 요인이 됐다”고 설명했다.

MC사업부를 정리하면 당장 올해 실적부터 개선될 것이란 기대가 높다. 유진투자증권은 LG전자의 스마트폰 사업 영업적자가 해소될 경우 올해 4조5000억원의 영업이익이 가능할 것으로 내다봤다. 이는 전년대비 40.9% 늘어나는 것으로 기존 전망치 3조8000억원과 비교해도 18% 많은 수준이다. NH투자증권도 스마트폰 사업에서 철수할 경우 영업이익이 기존 3조5000억원에서 4조2000억원으로 증가할 것으로 전망했고, 키움증권 역시 MC사업부 손실을 제거하면 당장 올해 영업이익이 4조원을 웃돌 것으로 전망했다.

노근창 현대차증권 연구원은 “LG전자가 MC사업부의 기회와 한계를 충분히 인지하고 있다는 점에서 MC사업부가 전사 실적에 미치는 영향은 더욱 감소할 것”으로 분석했다.

나아가 LG전자가 전략적인 면에서 과감한 변화를 추진하고 있다는 상징적인 의미로 받아들여지고 있다. 노경탁 유진투자증권 연구원은 “전장사업 성장이 본격화되는 시점에 이같이 결정했다는 점에서 LG전자의 사업전략 방향성과 속도 등이 다방면에서 과거와 달라졌음을 시사한다”며 “자율주행, 로봇 등 미래산업에 대한 적극적인 투자로 글로벌 경쟁력을 확보할 수 있을 것”으로 기대했다.

|