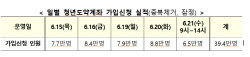

.png)

|

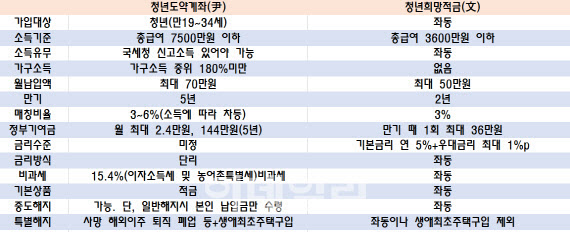

가령 총급여 4800만원인 청년이 기본금리 연 5.5%에 0.5%의 우대금리를 더해 연 6%의 (최종)금리가 적용되는 청년도약계좌 상품에 월 70만원씩을 5년간 납입하기로 했다고 치자. 이 경우 월 70만원의 본인 납입금에는 연 6% 단리 이자가, 매달 받는 정부 기여금 2만2000만원에는 연 5.5% 단리 이자가 붙는다.

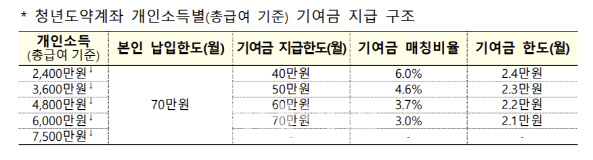

청년도약계좌에 붙는 정부 기여금은 개인소득과 본인 납입액에 따라 달라진다. 또 소득이 낮을수록 많은 지원이 이뤄진다. 정부 발표에 따르면, 개인 소득구간에 따라 매월 받을 수 있는 최대 기여금은 2400만원 이하는 월 2만4000원, 2400만~3600만원 이하는 월 2만3000원, 3600만~4800만원 이하는 월 2만2000원, 4800만~6000만원 이하는 월 2만1000원, 6000만~7500만원 이하는 0원이다.

|

아울러 이달 나오는 청년도약계좌 상품에는 ‘3년 초과 고정금리’ 상품이 없다. 금융당국은 당초 지난 3월 “3년을 초과해 고정금리가 적용되는 상품도 출시할 수 있도록 취급기관과 협의할 계획”이라고 밝혔지만, 실제 상품 출시까지 협의가 된 은행이 아직 없는 것으로 확인됐다. 3년 이상 고정금리를 취급할 경우 은행 입장에서는 리스크를 장기로 짊어지게 돼 상품 출시에 소극적인 것으로 풀이된다. 미래 금리는 아무도 모르는 것이나 금리 인하가 예상되는 시점에서 가입자 입장에서는 아쉬운 대목이다.

이와 함께 운영 형식에서 단순 적금형이 아니라 ‘투자형’ 상품도 나오지 않는다. 금융당국은 애초 청년도약계좌를 일반 적금처럼 납입액을 원금 그대로 보장하지 않고 주식이나 채권으로 운영해 성과에 따라 계좌가 달라지는 투자형 상품도 고려했지만, 출시를 일단 접은 것이다. 금융당국 관계자는 “청년층의 수요와 (증권)시장 상황 등을 고려해 향후 출시를 검토할 계획이나 이번에는 나오지 않는다”며 “3년 초과 고정금리 적용 상품도 취급기관과 계속 상품 출시를 위해 협의할 계획”이라고 말했다.