.png)

|

6일 은행권에 따르면 지난 4일 기준 KB국민·신한·하나·우리은행의 주택담보대출 변동금리와 고정금리는 연 5.160∼7.646%, 5.350∼7.374% 수준이다. 신용대출 금리(1등급·1년)는 연 6.100∼7.550%, 대표적 서민 대출상품인 전세자금대출(주택금융공사보증·2년 만기)도 5.180∼7.395%로 이미 7%대 중반에 이르렀다.

은행권은 이러한 가계대출 금리 상단이 내년 상반기 연 9%에 근접할 것으로 보고 있다. 연 3%인 기준금리가 최소 1%포인트 이상 올라 4%를 넘어설 가능성이 점쳐지면서다. 앞서 제롬 파월 미 연준 의장은 지난 1∼2일(현지 시간) 연방공개시장위원회(FOMC) 정례회의에서 자이언트 스텝(기준금리 0.75%포인트 인상)을 결정한 뒤 “최종 금리 수준이 예상보다 높아졌다”고 밝혔다.

이에 따라 지난 9월 점도표에서 4.5∼4.75% 수준이었던 최종 금리 전망치가 다음달 5% 안팎으로 상향조정될 가능성이 커졌다. 씨티는 최종 금리 전망치를 기존 5.0∼5.25%에서 5.25∼5.5%로 높였다. 지금보다 1.5%포인트 더 올릴 수 있다는 의미로, 한국은행 역시 기준금리 인상 압박을 피할 수 없게 됐다. 시장에선 당장 한국 기준금리가 최고 4.5%까지 오를 것이란 관측까지 나오고 있다.

기준금리 인상폭과 기간이 늘어나면 가계부채도 늘어날 수밖에 없다. 국제금융협회(IIF)가 올해 2분기 기준 세계 35개 나라의 국내총생산(GDP) 대비 가계부채 비율을 조사한 결과 한국은 102.2%로 1위를 기록했다. 가계부채가 경제 규모(GDP)를 웃도는 유일한 국가다. GDP 대비 한국 비금융 기업의 부채 비율(117.9%) 역시 홍콩(279.8%), 싱가포르(161.9%), 중국(157.1%)에 이어 4위로 세계 최상위권이다. 1년 사이 6.2%포인트 올라 증가 속도는 베트남(7.3%포인트)에 이어 2위였다.

|

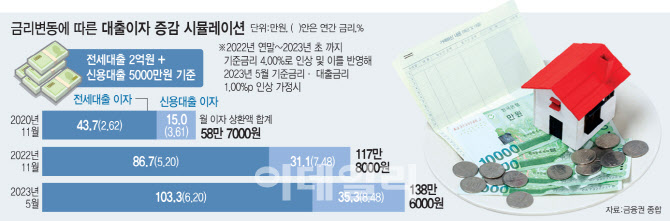

한 시중은행에 의뢰한 진행한 시뮬레이션에 따르면 지난 2020년 11월 전세대출 2억원(연 2.62% 금리 적용)과 신용대출 5000만원(연 3.61% 적용)을 받은 직장인 A씨(신용등급 3등급)는 대출 당시 전세대출과 신용대출을 합해 월 58만7000원의 이자를 납부하면 됐지만, 이달 들어 월 상환 이자액은 117만8000원으로 2배 불어났다. 전세대출 금리가 2.62%에서 5.20%로, 신용대출 금리는 3.61%에서 7.48%로 뛴 결과다.여기에 기준금리가 1%포인트 오를 경우를 가정해 6개월 뒤인 내년 5월 초 대출금리 역시 1%포인트 오른다면 월 상환 이자금액은 138만6000원으로 늘어나게 된다.

2020년 11월 주택담보대출을 연 2.98% 금리(원리금 균등상환, 6개월 변동형)로 4억3000만원을 빌린 B씨의 경우 매달 내야 하는 원리금이 대출 당시 180만9000원에서 이달 240만9000원으로 60만원 늘었다. 내년 5월까지 금리가 1%포인트 뛰면 월 상환 원리금은 266만5000원으로 더 증가하게 된다.