.png)

|

|

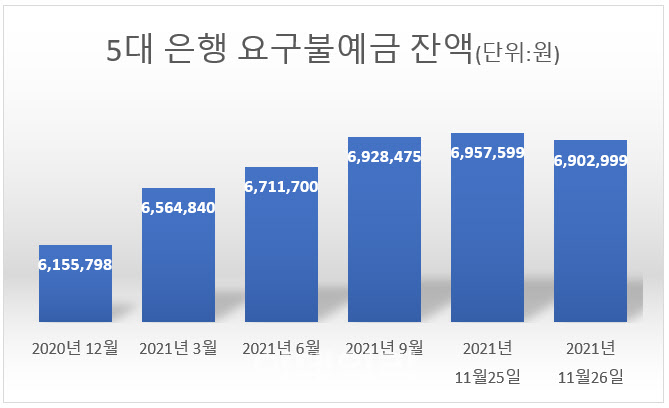

하지만 1년 전과 비교해보면 ‘갈 곳 잃은 돈’은 폭발적으로 늘었다. 이들 은행의 요구불예금 잔액은 지난해 11월 말(599조7909억원) 대비 90조원가량 증가했으며, 지난달 말(681조6197억원)보다도 9조원 가까이 늘었다.

요구불예금은 지난해 ‘초저금리 시대’를 맞이하며 빠른 속도로 증가했다. 주식·부동산은 물론 가상자산(코인) 등 자산시장으로 눈을 돌리는 투자 수요가 늘면서다. 반면 올해 하반기 요구불예금이 급증한 것은 주식과 부동산시장이 정체기를 맞으며 자산시장에서 이탈한 자금이 몰린 결과라는 분석이다.

대기성 자금이 늘어나면 금융회사는 대출 자금을 확보하고자 금리를 올리는 등 자금 유치 경쟁에 뛰어드는 것이 일반적이다. 하지만 현재 이 자금에 대한 금융권 시각은 간단하지 않다. 과거처럼 마음 놓고 대출을 취급할 수 없는 탓이다. 은행으로선 더 높은 가격(금리)을 매겨야 하는 정기예금을 늘리지 않아도 된다는 의미다.

시중은행 한 관계자는 “대출규제 강화로 자금 조달 필요성이 과거처럼 높지 않기 때문에 저(低)원가성인 요구불예금을 보유하는 것이 수익구조 개선에도 도움이 된다”며 “한시적으로 완화된 예대율 규제(85%)가 내년에 다시 100%로 상향 조정될 가능성이 높지만, 은행들은 이미 100%를 맞추고 있어 예대율을 맞추기 위한 수신 확보 유인 역시 적다”고 설명했다.

반면 저축은행들은 대기성 자금 유치 경쟁을 본격화할 것으로 보인다. 채권 발행 등 자금 조달 창구가 다양한 은행과 달리 저축은행은 사실상 수신만으로 대출 자금을 확보해야 하는데, 지난 25일 기준금리 인상(0.75→1%) 직후 은행들이 수신금리를 일제히 올렸기 때문이다. 은행과 저축은행 간 수신금리 격차가 작아지면 저축은행 금리경쟁력이 떨어져 고객 이탈로 이어질 수 있다.

전국 79개 저축은행의 정기예금(1년 만기) 평균금리는 26일 기준 연 2.32%다. 은행들의 수신 금리 인상 조치에도 아직은 1%포인트가량 높다. 하지만 내년 기준금리가 추가 인상되고 은행 수신금리 역시 더 오르면 저축은행으로선 수신 확보 경쟁 뛰어들 수밖에 없다. 저축은행 관계자는 “내년 기준금리가 1.75%까지 오르면 저축은행의 1년만기 정기예금 금리는 3% 중후반 선까지 상승할 것으로 본다”고 했다.

문제는 수신금리를 올리면 수익 창출을 위해 대출금리도 인상해야 하지만 그러기가 쉽지 않다는 점이다. 법정 최고금리가 지난 7월 20%까지 낮아진 데다, 중금리 대출을 늘려야 한다는 압박을 받고 있어서다. 분기마다 역대급 실적을 갈아치우고 있어 대출금리 인상 시 ‘고금리 이자 장사’ 비판을 피하기 어렵다.