|

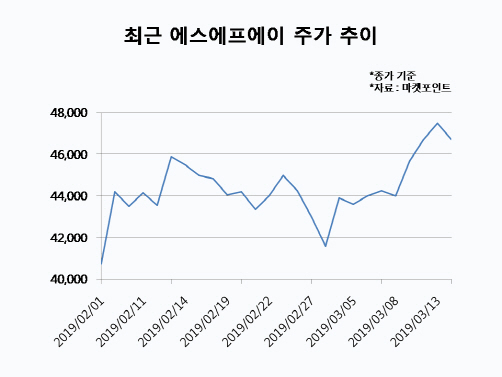

14일 마켓포인트에 따르면 에스에프에이 주가는 이달 들어 12.3% 뛰었다. 기관이 121억원 순매수하며 주가 상승을 이끌었다. 시가총액도 1900억원 넘게 증가하며 코스닥 시총 순위 18위에서 16위로 두 계단 올랐다.

OLED 시장 확대에 따른 수혜 기대감에 매수세가 몰리는 것으로 풀이된다. 특히 에스에프에이의 주요 고객사인 삼성디스플레이를 비롯해 중국 업체들의 OLED 설비투자가 예정돼 있어 장비 발주가 늘어날 전망이다. 삼성디스플레이의 경우 갤럭시 S10 판매 증가와 중국 플렉서블 OLED 패널 공급 대응을 위한 투자 확대가 기대된다. 김동원 KB증권 연구원은 “갤럭시S10 판매량은 이달말 출시 예정인 5세대(5G) 이동통신 모델의 대기수요를 감안할 때 전작대비 20~30% 증가한 3700만~4000만대로 추정된다”며 “갤럭시S10 등의 판매 증가가 향후 중소형 OLED 투자 확대로 이어질 수 있어 OLED 장비업체의 수혜가 기대된다”고 내다봤다.

올해 에스에프에이의 신규 수주는 전년대비 47% 증가한 1조1000억원으로 3년 만에 증가세를 나타낼 전망이다. 김 연구원은 “에스에프에이는 한국과 중국 디스플레이 설비투자의 15%를 수주하는 것으로 추정돼 장비업체 중에서 가장 높은 수주비율을 차지할 것”이라며 “삼성디스플레이의 A5 신공장 중소형 OLED 투자를 가정한다면 올해 신규 수주는 전년대비 2배 증가한 1조5000억~1조7000억원으로 사상 최대 규모를 기록할 것”이라고 판단했다. 특히 올해 2분기부터 삼성디스플레이의 퀀텀닷(QD) OLED 전환투자가 본격 시작되고, 중국 업체들의 플렉서블 OLED 투자도 재개되면서 신규 수주가 대폭 늘어날 것으로 예상했다.

지난해 삼성디스플레이의 투자 감소로 주춤했던 실적도 올해에는 개선될 전망이다. 지난해 4분기부터 영업이익이 시장예상치를 35% 이상 웃도는 `깜짝 실적`을 기록하면서 실적 성장을 재개하는 양상이다. 박유악 키움증권 연구원은 “디스플레이 장비 뿐만 아니라 원판 글래스 제조장비 및 일반 물류 부문에서의 매출도 확대되며 체질 개선이 이뤄지고 있다”며 “에스에프에이의 올해 매출액은 전년대비 4% 증가한 1조6186억원, 영업이익은 5% 감소한 2263억원을 기록할 것”이라고 내다봤다.

최근 에스에프에이의 주가 반등이 가파르게 진행됐지만, 아직 상승세의 초입 구간이라는 진단이 나온다. 국내외 디스플레이 설비투자가 3년 이상 지속될 가능성이 높아 보인다. 특히 에스에프에이의 경우 올해 신규 수주 중 중국 업체들이 차지하는 비중이 70% 수준으로 추정돼 중국 업체들의 투자 확대가 추가적인 수주 확대로 직결될 수 있다는 관측이다. 고승희 미래에셋대우 연구원은 “OLED 장비주는 설비투자 확대 기대감에 1차적으로 주가가 오르고, 2차적으로 실제 투자가 집행되고 이에 따른 실적 개선으로 또다시 주가가 오르는 경향을 보였다”며 “이를 고려하면 OLED 장비주에 대한 비중 확대가 필요한 시점”이라고 조언했다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)