|

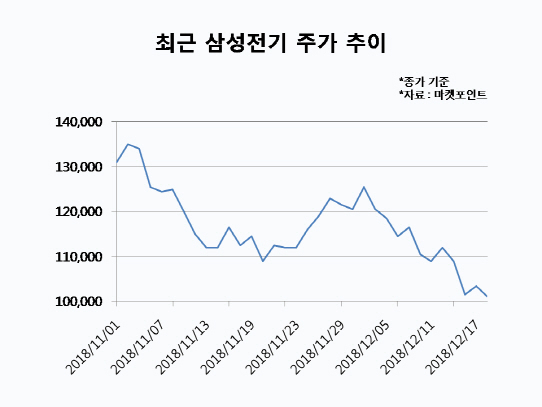

18일 마켓포인트에 따르면 삼성전기는 전날대비 2500원(2.42%) 내린 10만1000원에 거래를 마쳤다. 이달 들어 기관이 2600억원 넘게 순매도하면서 주가는 16%가량 빠졌다. 삼성전기 주가는 올해 60% 넘게 올랐던 상승폭을 대부분 반납하고 연초 수준인 10만원대로 돌아갔다.

MLCC 업황 우려가 최근 주가 하락에 선반영된 것으로 풀이된다. 최근 반도체 업황 부진으로 삼성전자와 SK하이닉스의 실적 둔화가 내년 1분기까지 지속될 것이란 전망이 나오고 있다. 스마트폰, TV, 전기자동차 등 반도체와 전자회로가 있는 제품에는 대부분 들어가는 MLCC 수요도 줄어들고 있다.

증권가에서는 삼성전기의 4분기 실적이 둔화될 것이란 관측이 나온다. MLCC 호황에 호실적을 이어오며 연간 영업이익 1조원을 넘겨 사상 최대 실적이 기대됐던 삼성전기 입장에서는 타격이 불가피할 전망이다. 4분기는 전통적으로 IT부품 비수기인데 더해 미중 무역분쟁 영향으로 중국에서 모바일 수요가 약화되고 있고, 삼성전자·애플의 스마트폰 판매 부진으로 IT용 MLCC 매출도 둔화되고 있다는 분석이다.

김록호 하나금융투자 연구원은 “삼성전기의 4분기 매출액은 전분기대비 13% 감소한 2조547억원, 영업이익은 15% 줄어든 3432억원으로 영업이익 기준시장예상치(3784억원)를 하회할 전망”이라며 “11~12월 물량이 급감하며 예상보다 컴포넌트솔루션 부문 매출액이 부진할 것”이라고 내다봤다.

이에 증권가에서는 삼성전기에 대한 목표가 하향이 이어지고 있다. 하나금융투자는 목표가를 종전 22만5000원에서 18만5000원으로 낮췄으며, 대신증권도 22만원에서 18만원으로 내렸다.

삼성전기의 내년 실적에 대해서는 엇갈린 전망이 나온다. 증권가에서는 대체적으로 내년 MLCC 업황이 회복되면서 삼성전기 실적도 개선될 것으로 보고 있다. 정태원 리딩투자증권 연구원은 “내년 산업용 및 전장용 MLCC 비중 확대에 따른 평균판매단가(ASP) 상승으로 컴포넌트솔루션 부문은 호실적을 이어갈 전망”이라며 “5세대(5G) 이동통신 및 폴더블 스마트폰 시장 개화, 중저가 스마트폰의 고사양화로 스마트폰 MLCC 탑재량도 증가할 것”이라고 내다봤다.

반면 하나금융투자는 중국을 중심으로 글로벌 스마트폰 수요 둔화가 이어지면서 MLCC 업황에도 영향을 미칠 것으로 예상했다. MLCC 수요 감소분을 반영해 삼성전기의 내년 컴포넌트솔루션 부문 매출액과 영업이익 추정치를 기존대비 각각 11% 낮췄다. 이에 따라 내년 삼성전기 영업이익 추정치도 1조5467억원으로 기존대비 12% 하향 조정했다.

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)