|

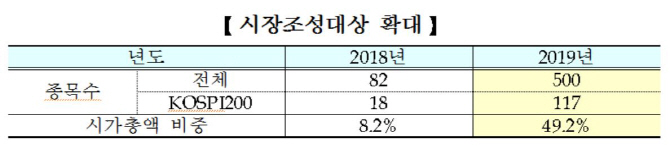

거래소는 이달 2일부터 거래가 잘 이뤄지지 않은 유동성이 낮은 종목이나 신규 상장 종목에 호가를 제시하는 ‘시장 조성’ 대상 종목을 코스피 상장 종목 83개에서 500개로 대폭 확대했다. 코스피200 내 종목도 18개에서 117개로 늘어난다. 이에 따라 ‘시장 조성’ 대상 종목이 코스피 시가총액에서 차지하는 비중이 8.2%에서 49.2%로 대폭 확대됐다. 한국전력(015760), SK텔레콤(017670) 등 시가총액 10위권 종목도 포함돼있다.

이를 위해 거래소는 작년말 △전체 평가대상종목 중 회전율이 높은 순으로 상위 50% 이하 △유효스프레드가 작은 순으로 상위 50% 이하 △체결주기가 10분 이내 중 어느 하나라도 해당되면 시장조성 대상 종목으로 지정할 수 있도록 개편했다.

이는 기존의 시장조성자 제도를 단순히 저유동성 종목에 호가를 제시해 가격 발견 기능을 강화하는 것에서 벗어나 주가가 형성되는 구조를 개선하는 틀로 사용한단 점에서 의미가 있단 평가다.

우리나라는 투자자들이 매도나 매수 주문을 해야만 가격이 형성되는 ‘주문주도형(Order-driven)’ 시장이라 투자자간 주문이 없으면 가격이 형성되지 않고 수급이 불균형을 이룰 경우 가격이 급변하는 등의 문제점이 있었다. 시장조성자가 꾸준히 호가를 제시해주면 이런 단점을 보완할 수 있단 게 거래소의 설명이다. 호가주도형(Quote-driven) 시장은 외환시장이 대표적이다. 이에 따라 시장 구조를 주문주도형과 호가주도형을 혼합한 하이브리드형(Hybrid-Market)으로 개편하는 기반을 마련하겠단 방침이다.

미국 뉴욕증권거래소(NYSE) 등은 전 종목에 대해 시장조성자가 호가를 제시하는 형태로 운영된다. 거래소 관계자는 “위탁자들이 주문을 내는 주문주도형 시장은 특정 종목에 쏠림 현상이 있을 수 있는데 시장조성자는 양방향으로 호가 조성 의무가 있어 쏠림 현상도 줄일 수 있다”며 “주문주도형과 호가주도형을 접목하는 게 글로벌 트렌드”라고 말했다.

◇ “호가 스프레드 축소하고 유동성 확대할 것”

거래소는 시장조성자 역할을 확대할 경우 호가 스프레드가 축소되고 유동성이 증가할 것으로 기대했다. 거래소의 또 다른 관계자는 “시장조성자가 꾸준히 호가를 제시해주면 호가스프레드가 축소돼 투자자들이 좋은 가격에 언제든지 사고 팔 수 있고 기업 가치와 주식간 괴리가 생기는 것도 막을 수 있다”고 설명했다. 수익률 제고에 도움이 되는 만큼 거래량 확대 등으로 이어질 수 있단 평가다.

아직까지 제도가 확대 시행된지 일주일여에 불과하기 때문에 성과 평가하기는 어려우나 유동성 공급 등에 도움이 된다면 이를 전 종목에 확대 시행하는 방안도 고려중이다. 다만 시장조성자에겐 증권거래세 면제 등의 혜택이 주어지기 때문에 관계당국과의 협의가 필요하단 게 거래소의 설명이다.

거래소가 시장조성대상 종목을 선정하더라도 시장조성자의 선택을 받지 못하면 시장조성 대상 종목을 늘릴 수 없는데 올해는 대부분의 종목들이 시장조성 대상 종목이 됐다. 작년엔 거래소가 선정한 483개 시장조성 대상 종목 중 82개만이 시장조성이 이뤄졌으나 올해는 619개 종목 중 500개가 선정됐다. 거래소 관계자는 “시장조성자들이 좋아할 만한 종목들이 늘어난데다 시장조성 역할에 메리트를 느낀 증권사들이 시장조성 종목을 확대한 영향”이라고 밝혔다. 시장조성 역할을 잘 수행할 경우 수수료 수입을 배분하는 등 인센티브가 지급된다.

강소현 자본시장연구원 연구위원은 “시장조성자 역할 확대는 가격 발견 기능에 긍정적일 것”이라면서도 “시장조성자가 자발적으로 참여할 수 있도록 충분한 유인책을 주는 것이 필요하다”고 말했다.

한편 코스닥은 3년만에 시장조성제도가 부활됐으나 개인투자자 비중이 높고 거래회전율이 높아 40개 종목만 시장조성 대상이 됐다.

![“공무원이잖아요”…피해자 감동케 한 수사관의 한마디[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800650t.jpg)