|

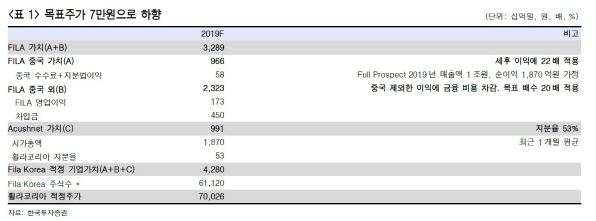

나은채 한국투자증권 연구원은 “휠라 중국 사업에 대한 목표 주가수익비율(PER)을 25배에서 22배로 하향 조정하고, 중국 부문 가치를 1조2000억원에서 9660억원으로 낮췄다”며 “아쿠쉬네트 지분 가치는 최근 주가 하락을 반영해 기존 1조600억원에서 9900억원으로 하향했다”고 설명했다.

휠라코리아의 지난해 4분기 영업이익은 전년동기대비 41% 증가한 720억원으로 예상치(760억원)를 소폭 하회할 전망이다. 나 연구원은 “휠라 브랜드에서 발생할 90억~100억원의 일회성 비용(재고 비용 및 인센티브)과 아쿠쉬네트 실적 부진 우려가 부각되고 있다”며 “아쿠쉬네트의 지난해 4분기 영업이익은 270억원으로 전년동기대비 11% 감소할 것으로 예상되나, 지난해 4분기 비수기에 유례없이 높은 실적이었다는 점을 감안하면 크게 우려할 사항은 아니다”라고 판단했다.

휠라코리아 주가는 차익 실현과 더붙어 4분기 실적 우려, 중국 소비 경기 둔화 등으로 인해 지난해 11월 고점 대비 22% 하락했다. 나 연구원은 “휠라코리아의 현재 주가는 올해 예상 PER 12.5배에 불과해 주요 글로벌 스포츠의류 8개사 평균 PER 24배보다 현저하게 낮다”며 “아쿠쉬네트의 올해 예상 PER는 14배에 불과해 추가적인 주가 하락 리스크도 제한적으로 보이며, 휠라코리아 가치 평가에서 차지하는 비중은 23%에 불과하다”고 설명했다. 주가 조정을 매수 기회로 활용해야 한다는 조언이다.

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)