|

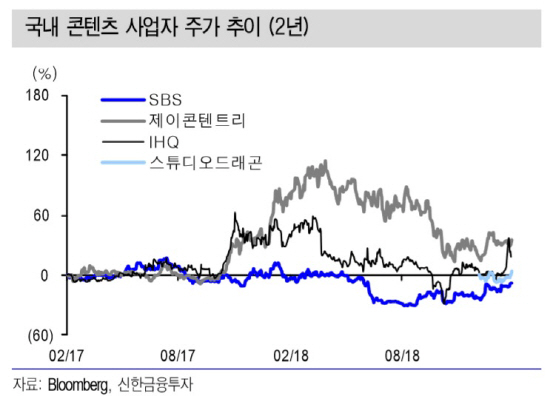

홍세종 신한금융투자 연구원은 “SBS의 올해 1분기(1~3월) 매출액은 전년 동기 대비 19.7% 감소한 1679억원 영업손실은 20억원으로 적자폭이 축소될 것”이라고 전망했다.

홍 연구원은 “지난해 1분기 평창 동계올림픽 관련 매출이 발생했지만 수익성 기여가 거의 없었던 이벤트임을 감안하면 역(逆) 기저효과를 우려할 필요는 없다”며 “본격적인 기저효과와 중간광고를 통한 이익증가는 올해부터 시작할 전망이다”고 설명했다.

홍 연구원은 “특히 SBS의 드라마 사업부 분사 의지가 뚜렷하다”며 “3월 주주총회에서 드라마 사업부 분사가 확정된다면 제2의 스튜디오드래곤이 탄생하는 셈”이라고 덧붙였다.

그는 이어 “지상파와 유료방송사업자가 최근 CPS(지상파 재송신료) 협상에 들어갔다”며 “2018년 CPS는 400원이었는데 지상파에서는 약 800원까지 인상을 요구하는 상황에서 100원만 인상돼도 영업이익이 30% 가까이 증가할 개연성이 높다”고 전망했다.

![아파트 경비원 '대리 주차 사고'…보험 보상 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500936t.jpg)