|

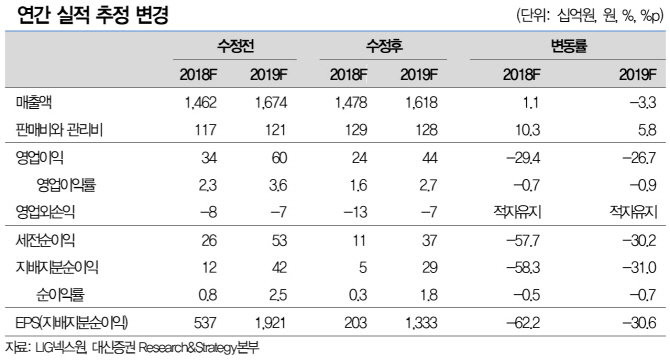

이동헌 대신증권 연구원은 “올해 국방비 중 유도무기 관련 예산은 지난해보다 7.3% 늘어난 2조7419억원”이라며 “앞으로 5년 국방비의 틀이 되는 국방 중기계획에서는 LIG넥스원과 밀접한 관련이 있는 3축 체계 관련 예산이 30%나 증액됐다고 설명했다.

이 연구원은 “올해 신규수주도 매출액 대비 123.6%에 달하는 2조원 이상을 넘어설 것으로 추정한다”며 “현궁 3차 양산, 차기중어뢰, 피아식별기 모드5, L-SAM 체계개발, 장거리공대지체계 등이 포함돼 있다”고 말했다.

이어 “한화디펜스의 인도 비호복합 PJ 수주 시 장착되는 탐지레이더와 신궁으로 전체 수주액의 30~40%가 LIG넥스원의 수주로 연결될 수 있다”며 “올해 실적 눈높이만 낮추면 좋아질 일만 남았다”고 덧붙였다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)