|

이번에 국회가 추진하겠다고 밝힌 특단의 조치는 가입자가 확정기여(DC)형 퇴직연금에 대해 운용지시를 내리지 않을 경우 금융사가 하도록 한다는 겁니다. 하지만 여기에는 전제 조건이 붙습니다. 금융사가 운용을 잘 해야겠죠? DC형은 고객의 운용 기여도에 따라 퇴직금이 달라지는 상품으로 직접 선택할 수 있습니다.

까칠한 성 기자는 국내 퇴직연금 운용사들의 DC형 수익률을 깐깐하게 따져봤습니다.

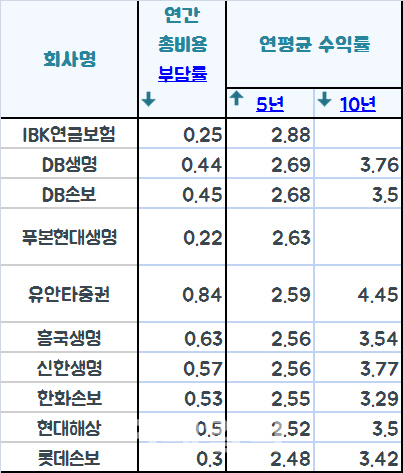

◇IBK연금보험, 5년 연평균 수익률 2.88% 1위

국내 퇴직연금 운용 금융사는 총 43곳입니다. 금융감독원은 이들의 수익률 통계를 취합해 퇴직연금 종합안내 비교공시를 통해 공개하고 있습니다.

까칠한 성 기자가 비교공시 사이트에 게재된 국내 43곳의 퇴직연금 DC형 5년 연평균 수익률을 비교한 결과, IBK연금보험의 수익률이 2.88%로 가장 높게 나타났습니다. 이는 IBK연금보험의 DC형 상품 전체를 통틀어 산출한 결과인데요. 원리금 보장형이 2.91%로 높게 나타났고, 원리금 비보장형은 오히려 마이너스(-) 0.26%를 기록했습니다.

원리금 보장형은 가입자가 직접 투자를 하는 것이 아니라 확정 금리를 받는 상품을 말합니다. 결국 가입자가 직접 운용하는 것보다 정해진 금리를 받는 게 낫다는 겁니다.

연금전문사인 IBK연금보험의 확정 금리 상품들의 수익률이 타사에 비해 높다는 걸 알 수 있습니다.

아이러니하게도 수익률 랭킹 10위 중 9곳을 금융사 중 가장 보수적인 보험사가 휩쓸었는데요. 2위는 DB생명 보험 2.69%, DB손보 2.68%를 기록했습니다. 푸본현대생명의 수익률도 2.63%에 달했습니다.

5위를 기록한 유안타증권은 5년 연평균 수익률 2.59%를 기록해 증권사 중에서 유일하게 체면을 살렸습니다. 원리금 보장형 상품만 보면 2.94%로 IBK연금보험(2.91%) 보다 높습니다.

|

퇴직연금은 장기 투자 상품이기 때문에 10년 이상 수익률도 살펴볼 필요가 있습니다.

연평균 수익률을 10년 기준으로 살펴보면 증권사들의 수익률이 압도적으로 높습니다. 한국투자증권이 10년 연평균 4.78%로 가장 높습니다. 그 뒤로 하나금융투자, 대신증권, 유안타증권이 각각 4.55%, 4.51%, 4.45%에 달합니다.

상위 랭킹 10곳이 모두 연평균 수익률이 4%를 웃돕니다. 유일하게 한화생명이 4.14%로 상위권에 이름을 올렸습니다.

금융투자협회가 공시한 직전 1년 수익률을 봐도 한국투자증권의 DC형 원리금보장장품의 수익률이 2.11%로 증권사 중에 가장 높습니다. 그밖에 하이투자증권, KB증권, NH투자증권 등이 2% 이상 수익을 냈습니다.

DC형 중에서도 비원리금보장 상품들의 수익률은 대부분 마이너스를 기록했는데요. 이 결과만 놓고 보면 퇴직연금 상품을 선택할 때 원리금 보장상품이 유리하다는 결론이 나옵니다.

은행권의 수익률은 보험사와 증권사에 끼어 애매합니다. 은행연합회 공시자료를 보면 직전 연도 수익률이 대부분 1%대에 불과합니다. 가장 높은 DC형 원금보장형 상품이 DGB대구은행으로 1.82%입니다.

퇴직연금 상품은 장기 투자 상품으로 수익률이 누적될 경우 만기시 격차가 크게 벌어집니다. 가입시가 투자상품과 운용사를 꼼꼼히 비교해 선택할 필요가 있습니다.

![“공무원이잖아요”…피해자 감동케 한 수사관의 한마디[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800650t.jpg)