|

29회 SRE에서 신용등급 적절성을 묻는 질문(워스트레이팅)에 웅진은 37표(20.6%)를 받아 LG디스플레이(034220)와 함께 공동 5위에 올랐다. 코웨이를 5년여만에 재인수하면서 차입금 부담이 부각되며 새로이 워스트레이팅에 포함되자마자 순위권에 이름을 올린 것이다. 크레딧 애널리스트와 채권매니저로부터 각각 17표, 11표의 고른 득표를 보였다. 특히 워스트레이팅으로 뽑은 37명 중 36명(97.3%)이 SRE 설문조사 진행당시 신용등급인 ‘BBB’보다 낮은 등급을 부여해야 한다고 평가했다.

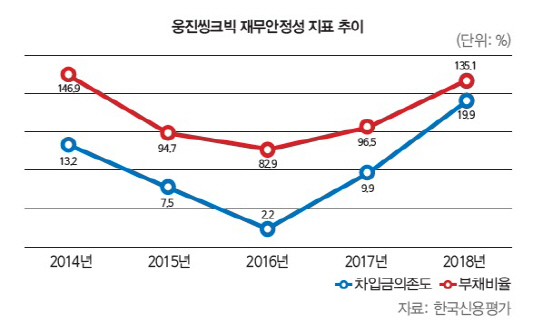

웅진그룹의 주력 계열사인 웅진씽크빅은 지난 3월 코웨이홀딩스와 코웨이 주식 22.17%를 사들이는 주식매매계약(SPA)을 완료했다. 1조6832억원을 들여 2013년 매각했던 코웨이를 재인수하게 됐다. 그러나 인수 과정에서 웅진씽크빅이 큰 재무부담을 떠안게 됐다. 1조1000억원 규모의 인수금융과 5000억원의 재무적투자자(FI) 전환사채를 합쳐 1조6000억원의 빚을 지게 됐다. 이는 지난해말 기준 웅진씽크빅 자산의 247.5%, 자본대비 508.1%에 달하는 수준이다. 코웨이 인수로 인한 웅진그룹의 연간 금융비용은 600억원을 웃돌 것으로 추산된다.

급격히 늘어난 재무부담에 신용평가사들은 웅진의 신용등급 하향 조정에 들어갔다. 한국기업평가는 지난해 11월 웅진의 기업신용등급(BBB+)을 부정적 검토 대상으로 등록했으나 올 들어 웅진이 등급 취소를 요청하면서 신용등급이 말소됐다. 지난 1월 웅진의 기업신용등급을 하향검토 대상에 올렸던 한국신용평가는 설문기간인 4월 2일 웅진의 기업 신용등급을 종전 ‘BBB’에서 ‘BBB-’로 낮췄다. 등급전망은 ‘하향검토’에서 ‘부정적’으로 변경했다.

정익순 한신평 선임연구원은 “웅진씽크빅의 1분기말 기준 부채비율 및 순차입금의존도는 각각 309.1%, 65.7% 수준까지 오른 것으로 추산되며, 훼손된 재무구조는 웅진씽크빅의 신용도 저하로 이어질 수 밖에 없다”며 “코웨이 지분 전량이 인수금융 담보로 제공돼 추가적인 재무융통성 확보가 어려운 가운데 향후 코웨이 지분을 추가 매입하는 경우 순차입금은 더욱 확대될 것”이라고 내다봤다.

이에 더해 웅진의 자체 차입금에 대한 단기 상환부담도 높다. 웅진은 웅진씽크빅에 대한 유상증자, 대여 및 출자전환 등의 방식으로 약 4000억원을 지원했다. 이 과정에서 차입금이 확대된 반면 지난해 842억원의 영업손실을 기록하며 웅진의 이중레버리지 비율은 2017년말 108.8%에서 올해 1분기말 기준 200%를 넘긴 것으로 추정된다. 유동성 우려가 부각된 웅진은 최근 DB금융투자를 주간사로 선정하고 자회사 웅진북센 매각을 검토하고 있다고 밝히기도 했다.

이런 상황에 웅진에너지가 지난해 감사보고서에 대한 감사의견 ‘의견거절’을 받으며 상장폐지 위기에 내몰렸다. 웅진에너지 차입금의 기한이익상실 요건이 충족되는 등 원리금상환능력에 대한 불확실성이 증폭되면서 한신평은 웅진에너지의 무보증사채 신용등급을 ‘B-’에서 ‘CCC’로 하향 조정하고 하향검토 대상에 올렸다. 한신평은 “지주사 웅진이 웅진에너지에 대한 지원에 나설 가능성은 제한적이나, 계열위험이 전이될 가능성도 배제할 수 없다”고 판단했다.

[이 기사는 이데일리가 제작한 29회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)