|

29회 SRE 워스트레이팅(신용등급이 적정하지 않은 기업)에서 두산·두산중공업은 180명 응답자 가운데 32명(17.8%)으로부터 표를 받으며 7위에 올랐다. 표를 던진 32명 전원이 두산·두산중공업의 신용등급을 더 낮춰야 한다고 응답했다.

두산건설은 지난해 분양 부진 여파로 5518억원의 대규모 손실을 기록했다. 시가총액(4월 23일 기준 935억원)의 6배에 육박하는 금액이 손실로 잡히자 부채비율도 지난해 3분기 225%에서 지난해 말 553%까지 치솟았다.

몸집의 몇 배에 달하는 손실에 형님들이 또 팔을 걷어붙였다. 두산중공업은 보통주 8500만주(모집가액 5550원) 유상증자를 통해 4717억원을, 기명식 전환상환우선주(RCPS) 936만주(6050원)를 통해 566억원 등 총 5283억원을 조달하기로 했다. 두산은 두산중공업 보통주 2551만주 확보를 위해 1415억원을 출자하기로 했다

과거에도 두산중공업은 수차례 두산건설에 대한 지원에 나섰다. 2011년 3000억원 유상증자를 시작으로 2013년 3900억원 유상증자, 이듬해인 2014년 4000억원 규모의 상환전환 우선주 발행 등으로 두산건설에 자금을 보탰다.

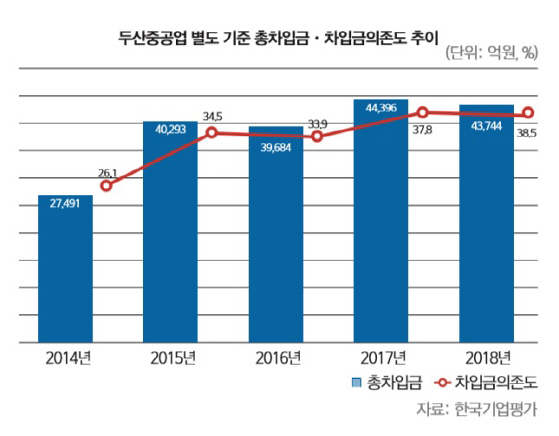

대규모 유상증자의 대가는 신용등급 하향이었다. 한국기업평가(한기평)는 유상증자에 나선 두산의 신용등급을 기존 ‘A-’에서 ‘BBB+’로, 두산중공업은 ‘BBB+’에서 ‘BBB’로 각각 하향 조정했다. 두산과 두산중공업의 등급 전망은 ‘부정적’으로 부여했으며 두산건설의 경우 신용등급(BB)은 유지했으나 등급 전망을 ‘부정적’으로 변경했다. 두산중공업의 기업어음과 전자단기사채 신용등급도 ‘A3+’에서 ‘A3’로 낮췄다.

한기평은 “두산중공업이 원전발주 중단과 신사업 성과 지연 등으로 영업실적 저하가 이어지는 상황에서 두산도 영업실적 둔화 및 재무부담 가중 여파로 재무리스크가 높아지면서 계열 지원이 부담으로 작용하고 있다”고 설명했다.

두산은 4월 15일 소재사업부문과 연료전지사업부문에 대한 인적분할을 발표하며 분위기 반전에 나섰다. 두산의 인적분할 발표 이튿날 두산 주가는 8% 넘게 올랐다. 시장이 두산의 인적분할을 호재로 인식했다는 의미다. 그러나 두산그룹의 재무상태를 고려할 때 신설 법인에 제대로 된 투자를 할 수 있을지 우려가 나오는 상황이다.

한신평은 “상법 제530조의9 제1항에 의거해 분할존속회사 및 분할 신설회사는 분할 전 채무에 대해 연대해 갚을 책임이 있기 때문에 인적분할이 동사의 기발행 무보증사채의 신용등급에 미치는 영향은 제한적”이라고 설명했다.

결국 인적 분할로 그동안 저평가된 사업들의 적정 가치가 올해 재평가 받을지에 관심이 쏠린다. 한 SRE 자문위원은 “두산건설의 경우 부동산 경기가 좋을 때도 수익성이 떨어지는 프로젝트에 손을 대면서 결국 두산과 중공업이 나서야 하는 결과를 냈다”며 “분할 신설법인에 대한 성장동력 확보 과정이 어떻게 진행되는지 지속적으로 살펴볼 필요가 있다”고 말했다.

[이 기사는 이데일리가 제작한 29회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![“이승만 하야하라”…4.19혁명 공로자 처우는? [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900008t.jpg)