|

29회 SRE 에서신용등급 적절성을 묻는 질문(워스트레이팅)에 아주캐피탈은 22표(12.2%)를 받아 대한항공(003490)·한진과 함께 공동 8위에 올랐다. 지난회보다 7표 적은 득표수를 기록하며 순위도 4위에서 8위로 내려왔지만, 여전히 10위권내에 머물렀다. 크레딧 애널리스트와 채권매니저로부터 각각 8표(15.7%), 14표(10.9%)의 고른 득표를 보였다. 특히 워스트레이팅으로 뽑은 22명 중 21명(95.5%)이 SRE 설문 당시 신용등급인 ‘A’보다 한 단계 높은 ‘A+’를 부여해야 한다고 평가했다.

지난해 6월 NICE신용평가를 필두로 한국기업평가와 한국신용평가 모두 지난해 아주캐피탈의 등급전망을 ‘긍정적’으로 올렸다. 올 들어 NICE신평과 한신평은 SRE 설문기간 이후인 4월 19일과 22일에 아주캐피탈의 장기 신용등급을 ‘A’에서 ‘A+’로 상향 조정했다. 등급전망은 ‘긍정적’에서 ‘안정적’으로 변경했다. 단기 신용등급도 ‘A2’에서 ‘A2+’로 올렸다.

우리은행으로 최대주주가 변경된 이후 자금조달이 안정화되면서 차입부채의 만기구조가 장기화됐고, 영업기반이 확대됐다는 분석이다. 아주캐피탈 인수를 위해 설립된 특수목적법인 웰투시제3호투자목적회사가 지난 2017년 7월 아주산업 등이 보유한 아주캐피탈 지배 지분 74%를 인수했다. 웰투시제3호투자목적회사는 국내 금융기관이 유한책임사원(LP)으로 참여한 웰투시제3호사모투자합자회사(PEF)의 자회사로, 우리은행은 1000억원을 투자해 웰투시 PEF의 지분 49.98%를 확보했다.

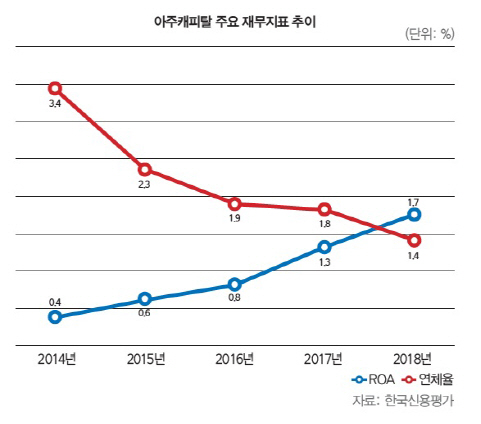

한신평은 “아주캐피탈의 지난해말 기준 영업자산은 4조6000억원으로 전년대비 21% 증가했다”며 “지난 2017년과 2018년 영업이익은 897억원, 992억원으로 2014년(330억원) 대비 각각 2.7배, 3.0배 증가하는 등 수익성도 개선됐다”고 설명했다. 회사는 영업자산 확대에 따른 영업수익 증가와 판매관리비 관리를 영업비용 통제를 통해 양호한 수익성을 이어갈 것으로 기대된다.

또 리스크 관리 강화로 지난해말 기준 1개월 이상 연체채권비율과 요주의이하여신비율은 각각 1.4%, 3.6%를 기록했다. 아주캐피탈은 과거 제휴점을 통한 중고차대출 및 중개채널 중심의 개인신용대출을 취급해 신용도가 다소 떨어지는 자산을 확대했으나, 2013년 이후로 관련 자산에 대한 영업채널을 다이렉트 중심으로 변경하면서 리스크 관리를 강화했다는 평가다.

NICE신평은 “아주캐피탈의 최대주주 변경을 전후로 평균 발행만기가 장기화하면서 2017년 6월 72.9%에 달했던 유동성 차입비중이 지난해말 절반이하인 33%로 낮아졌다”며 “우리은행 등 금융기관으로부터 3800억원 규모 신용한도(Credit Line)를 확보하는 등 전반적인 유동성이 개선됐다”고 설명했다.

한 SRE 자문위원도 “아주캐피탈은 우리은행에 편입될 수 있다는 기대 자체만으로도 신용등급 상향 압력이 높아지는 효과를 받고 있다”고 말했다.

[이 기사는 이데일리가 제작한 29회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)