|

29회 SRE에서 신용등급 적절성을 묻는 질문(워스트레이팅)에 GS건설은 18표(10.0%)를 받아 현대중공업지주와 함께 공동 12위에 올랐다. 지난회와 마찬가지로 등급 상향 요구가 컸다. 워스트레이팅으로 뽑은 18표 모두 SRE 설문조사 진행당시 신용등급인 ‘A-’보다 높은 등급을 부여해야 한다고 평가했다.

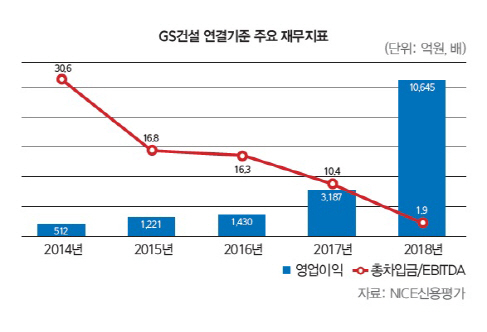

GS건설은 아파트브랜드 선호도 1위 자이(Xii)를 내세워 지난 2015년부터 2017년까지 연평균 2만7000세대의 분양물량을 기록했으며, 지난해에도 3만호 이상 분양한 것으로 추정된다. 지난해 8월말 기준 합산 분양률은 99.7%로 집계됐다. 6월말 기준 주택수주잔고 약 24조원 가운데 재개발·재건축 비중이 약 75%에 달해 부동산 경기 위축에 대한 대응능력이 우수하다는 평가를 받는다. 이를 바탕으로 GS건설의 지난해 영업이익은 전년대비 234% 급증한 1조645억원을 기록했다. 특히 지난 2013년 이후 영업손실을 지속하던 플랜트·전력 부문이 지난해 2434억원의 영업이익을 기록해 흑자전환하면서 회사 전체 수익성이 크게 개선됐다. 플랜트 부문 내 주요 현장의 이슈가 일단락됐고, 주택 및 플랜트 사업장의 계약변경(change order)이 반영됐다는 분석이다.

지난해 호실적에 힘입어 재무구조도 개선됐다. 지난 2017년말 322.8%에 달했던 부채비율은 지난해말 기준 232%로 하락했으며, 차입금의존도도 28.5%에서 17.5%로 낮아졌다. 프로젝트파이낸싱(PF) 보증규모(재건축·재개발 제외)도 2017년 2조1000억원에서 지난해 1조7000억원 규모로 감소했다.

이에 지난 4월말 신용평가사 3사는 일제히 GS건설의 장기신용등급을 ‘A-(긍정적)’에서 ‘A(안정적)’로 상향 조정했으며, 단기신용등급도 ‘A2-’에서 ‘A2’로 올렸다. 지난해 9월 등급전망이 ‘긍정적’으로 조정된 후 7개월여만에 등급이 올라갔다. 지난 2013년 ‘AA-’였던 GS건설의 신용등급은 해외건설 사업 부실로 ‘A-’까지 3단계나 추락했다가 이번에 다시 턴어라운드했다.

올해에도 안정적인 주택사업의 이익 창출에 기반한 호실적을 이어갈 전망이다. 상대적으로 위험도가 낮은 수도권 재건축 ·재개발 중심의 사업추진으로 부동산 경기하강에 적절히 대응할 수 있을 것으로 관측된다.

한형대 NICE신평 기업평가본부 책임연구원은 “건축·주택 부문의 수주잔고 증가, 분양실적 등을 감안하면 우수한 영업이익 창출력이 지속될 전망”이라며 “지난해 1조8000억원 규모의 차입금 상환과 PF 우발채무 축소가 함께 이뤄지며 재무안정성이 개선된 가운데 플랜트·전력 부문의 양호한 영업수익성 지속 여부가 추가적인 개선 폭을 결정지을 것”이라고 내다봤다.

시장에서는 지에스건설의 공모 회사채 발행 여부에 주목하고 있다. 지난 2013년 2월 지에스건설은 804억원 규모의 4분기 영업손실을 발표하기 불과 며칠전 3800억원 규모의 공모 회사채 발행에 나서면서 금융감독원으로부터 과징금 20억원을 부과받았다. 한 SRE 자문위원은 “그간 시장이 예상했던 대로 신용등급 A 상향이 현실화한 만큼 지에스건설의 공모채 발행 가능성이 높아졌다”며 “최근 BBB급의 건설사도 수요예측서 흥행 가도를 달리는 등 분위기도 좋다”고 말했다.

[이 기사는 이데일리가 제작한 29회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)