|

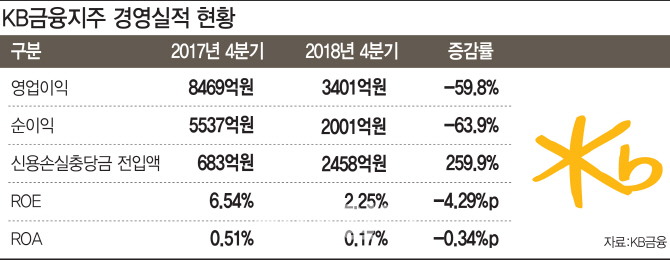

10일 금융권에 따르면 지난해 4분기 KB금융의 자기자본이익률(ROE·Return On Equity)은 2.25%로 전년 동기(6.54%) 대비 4.29%포인트 하락했다. 전기인 지난해 3분기(10.87%)와 비교해서는 8.62%포인트 급락했다. ROE는 자기자본을 활용해 얼마를 벌어들였는지를 나타내는 대표적인 수익성 지표다. ROE가 낮아졌다는 것은 그만큼 순이익을 많이 내지 못했다는 뜻이다.

실제 KB금융의 순이익은 급감했다. 지난해 4분기 지배기업 소유주지분 순이익(이하 순이익)은 2001억3900만원으로 전년 동기(5537억5200만원) 대비 63.9% 줄었다. 지난해 3분기(9537억6900만원)와 비교하면 79.0% 감소했다. 이는 시장 컨센서스를 큰 폭 하회한 것이다. 증권가에서는 분기 순이익이 3000억원은 넘을 것으로 봤다.

자회사인 KB국민은행도 다르지 않다. 지난해 4분기 순이익은 1450억9000만원으로 전년 동기(3337억4000만원) 대비 56.5%, 전기(7259억1800만원) 대비 80.0% 각각 쪼그라들었다.

앞서 지난달 31일 실적을 발표한 하나금융지주도 사정은 비슷하다. 지난해 4분기 순이익이 3481억3100만원으로 전년 동기 대비 29.8% 줄었다.하나은행의 순이익도 1년새 43.2% 급감했다. 우리금융(2월 11일)과 신한금융(2월 12일)도 호실적을 기대하기 어렵다는 게 중론이다.

통상 4분기는 희망퇴직과 성과급 등으로 비용 규모가 크다. 다만 지난해 4분기 때는 리스크 관리가 예년보다 강화돼 이익이 줄어든 측면도 크다. 첫 손에 꼽히는 리스크는 국내외 경기 부진 우려다. 거시 환경이 나빠지면 상대적으로 부실한 중소기업 등의 대출 상환 여력이 떨어질 수 있다. 은행 입장에서는 건전성 악화에 대비해 충당금을 충분히 쌓을 필요가 있다.

KB금융의 이번 실적에서 주목할 것도 충당금의 급증이다. 지난해 4분기 신용손실충당금 전입액은 2458억원으로 2017년 4분기(683억원) 대비 259.9%나 늘었다. 같은 기간 국민은행(-539억원→924억원)도 분기 충당금 전입액이 1463억원 증가했다. 국민은행 관계자는 “올해 경제 전망이 워낙 좋지 않다보니 보수적으로 접근하는 것”이라고 말했다.

원재웅 NH투자증권 연구원은 “경기 침체에 대비해 시중은행들이 선제적으로 충당금을 적립할 필요성이 커졌다”며 “연체율과 대손비용 상승 우려가 지속될 것”이라고 했다.

금융당국의 압박에 이자 이익 증가세가 꺾일 것이라는 관측도 많다. 정부는 대출 규제를 전방위적으로 펼치고 있다. 금융연구원은 최근 은행업 보고서를 통해 “올해 주택담보대출 등 규제가 강화돼 가계대출이 크게 위축될 가능성이 있다”며 “수익성 악화에 대비할 필요가 있다”고 했다.

조짐은 이미 나타났다. 5대 시중은행의 지난달 말 가계대출 잔액은 571조3798억원으로 한 달간 1조163억원 증가한데 그쳤다. 지난해 12월 당시 증가분(4조161억원)의 4분의1 수준이다. 시중은행 한 관계자는 “올해는 이자 이익으로 수익을 확대하는 건 기대하기 어려울 것 같다”고 전했다.

대출금리 인하 방침도 은행에 손실로 돌아올 전망이다. 특히 금융당국은 각 은행이 자체적으로 산정하는 대출 가산금리 인상까지 막기로 했다. 김재우 삼성증권 연구원은 “정부의 강력한 규제로 올해 은행권의 대출 성장률은 둔화가 불가피하다”고 했다.

상황이 이렇자 은행권이 미래 먹거리를 고민해야 한다는 지적이 나온다. 구본성 금융연구원 수석연구위원은 “실물과 마찬가지로 금융도 전환기에 있다”며 “기술과 산업의 변화상에 맞춘 기업금융 확대를 중장기적으로 준비할 필요가 있다”고 밝혔다. 신용평가 능력을 개선해 중소기업, 특히 혁신기업의 대출을 강화하는 전략이 필요하다는 조언으로 읽힌다.

또다른 금융권 관계자는 “동남아처럼 성장 가능성이 높은 신흥국에서 새로운 인수·합병(M&A) 기회를 모색하는 것도 중요한 과제”라고 말했다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)